Paragraaf grondbeleid

Inleiding

Terug naar navigatie - Paragraaf grondbeleid - InleidingVisie en uitvoering grondbeleid

In de raadsvergadering van 24 november 2022 is de Nota Grondbeleid Maashorst 2022 vastgesteld. De Nota Grondbeleid helpt de gemeente Maashorst om haar koers en rol voor de grondpolitiek en gewenste ruimtelijke ontwikkelingen te bepalen in een dynamische markt met steeds veranderende omstandigheden. Het grondbeleid helpt bij:

• Waarmaken bestuurlijke en sectorale ambities, bijvoorbeeld versnellingsagenda woningbouw, ruimtelijke ordening, economie, transformatie buitengebied, duurzaamheid, natuur, recreatie en toerisme.

• Een afwegingskader voor de inzet van vrijkomende locaties/vastgoed en gemeentelijke (strategische) gronden.

• Een afwegingskader voor het omgaan met private initiatieven.

Het grondbeleid is een middel om gemeentelijke ambities te halen. Daarnaast helpt het vastgestelde grondbeleid om keuzes te maken en de volgorde te bepalen voor welke ambities en sectoraal beleid de schaarse grond wordt ingezet. De doelstellingen van het grondbeleid zijn onder meer:

• Het mogelijk maken en sturen van bestuurlijke en maatschappelijk gewenste ruimtelijke ontwikkelingen.

• Bij ruimtelijke ontwikkelingen het rechtvaardig verdelen van kosten en opbrengsten tussen gemeente en grondeigenaren.

• Het begrijpelijk maken en beheersen van de risico’s bij ruimtelijke ontwikkelingen en projecten.

De gemeente Maashorst heeft voor een dynamisch grondbeleid gekozen, waarbij per ruimtelijke ontwikkeling maatwerk zal worden toegepast om te bepalen welke rol de gemeente speelt en inzet van instrumenten het beste past. De gemeente maakt op basis van ambitie, prioriteit en de mate van gewenste regie de keuze tussen faciliterend, proactief faciliterend en actief grondbeleid.

Verloop van de grondexploitaties

Terug naar navigatie - Paragraaf grondbeleid - Verloop van de grondexploitatiesPrognose grondexploitaties

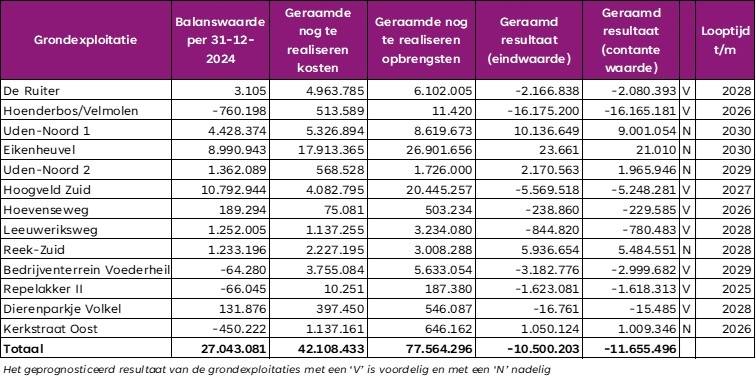

Verwachte resultaten per grondexploitatie

Er zijn op dit moment 13 actieve grondexploitaties. In onderstaande tabel zijn per grondexploitatie de te verwachten resultaten weergegeven.

Gehanteerde uitgangspunten

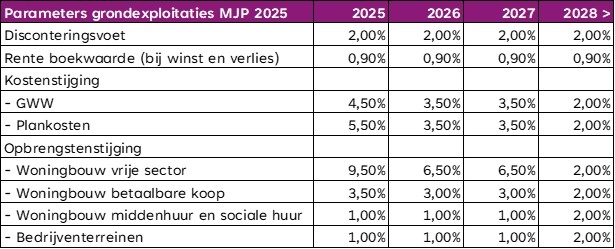

De in de grondexploitaties te gebruiken parameters bepalen we precies en hebben grote invloed op het resultaat. De disconteringsvoet is volgens het Besluit Begroting en Verantwoording gelijk aan het meerjarig streefpercentage van de Europese Centrale Bank (ECB) van 2%. Voor de rente in de grondexploitaties gaan we uit van het gemiddelde rentepercentage over het vreemd vermogen, meerjarig 0,9%. Bij het bepalen van de parameters voor kosten- en opbrengstenstijging maken we gebruik van de Outlook grondexploitaties 2025 van Metafoor Ruimtelijke Ontwikkeling. Deze Outlook is gebaseerd op de jaarcijfers en prognoses van belangrijke instanties zoals ABN AMRO, BDB, CBRE, CBS, DNB, ING, NVM en Rabobank. Door deze cijfers kunnen we een zo goed mogelijke inschatting maken van de ontwikkeling van de parameters voor kosten en opbrengsten.

Het vorige leidt tot de volgende in de grondexploitaties te gebruiken parameters. Op projectniveau kan van deze parameters worden afgeweken als daar reden voor is. In sommige projecten is dat het geval. Bijvoorbeeld als er een koopovereenkomst voor de verkoop van grond gesloten is. Er is dan meestal geen sprake meer van een standaard opbrengstenstijgingspercentage, maar van een afgesproken contractuele bepaling in de overeenkomst.

Resterende programma

Per 1-1-2025 blijft het in de volgende tabel opgenomen uit te geven programma over. Per soort (wonen, bedrijven of maatschappelijk) is te zien in welk jaar de uitgifte te verwachten is. Het gaat dus niet om het bouwen van bijvoorbeeld woningen, maar de verkoop van de grond om de woningen daarna te kunnen bouwen. Op basis van een gemiddelde bouwtijd is de oplevering van de woningen één tot anderhalf jaar later dan de gronduitgifte.

Winstneming

Het voorzichtigheidsbeginsel houdt in dat realisatie van winst moet worden uitgesteld tot daarover voldoende zekerheid bestaat. Dit betekent niet dat pas winst moet worden genomen bij het afsluiten van de grondexploitatie. Volgens het realisatiebeginsel moet de winst ook tussentijds worden genomen. Voor winstneming geldt de Percentage of Completion methode (POC): voor zover gronden zijn verkocht en opbrengsten zijn gerealiseerd kan tussentijds naar rato van de voortgang van de grondexploitatie winst op basis van de eindwaarde worden genomen. Hiervoor moet het resultaat op de grondexploitatie op betrouwbare wijze kunnen worden ingeschat. Het Besluit Begroting en Verantwoording (BBV) stelt hieraan een aantal voorwaarden.

In de bovenstaande tabel is op totaalniveau de prognose van de winstneming weergegeven tot en met 2029. Er resteert in de lopende projecten nog een winstneming van afgerond 9,3 miljoen euro. Ruim de helft hiervan (afgerond 5,5 miljoen euro) is de toekomstige winstneming van bedrijventerrein Hoogveld-Zuid in 2026 en 2027. De berekeningen zijn gedaan op basis van de hiervoor omschreven POC methode. Het gaat hier om een momentopname en bij elke actualisatie van de grondexploitaties veranderen de winstnemingen. De prognose van de winstneming is onder meer van belang om de toekomstige stand van de in de volgende paragraaf beschreven Algemene Bedrijfsreserve Grondbedrijf (ABR) te kunnen inschatten. De winstnemingen van de grondexploitaties zijn de belangrijkste toevoegingen aan de ABR en zijn noodzakelijk om de ABR op het gewenste niveau te houden.

Reserves & voorzieningen

Binnen de gemeente Maashorst kennen we drie reserves en drie voorzieningen gerelateerd aan de grondexploitaties. Jaarlijks vindt er een herijking plaats. In de onderstaande tabel is een meerjarige doorkijk gegeven van de stand van de reserves. De stand van de ABR loopt na 2028 terug vooral omdat er dan geen winstnemingen meer worden toegevoegd aan de reserve. De reserve bovenwijkse voorzieningen wordt zoals hierna aangegeven sinds 2024 niet meer aangevuld met stortingen vanuit de grondexploitaties of nieuwe particuliere initiatieven.

De Algemene Bedrijfsreserve grondbedrijf (ABR)

De ABR dient als buffer en is bedoeld om tegenvallers en risico’s binnen het grondbedrijf op te vangen.

Deze reserve is ingesteld met meerdere bestedingsdoelen:

• Opvangen van eventuele (verwachte) nadelen op grondexploitatiecomplexen.

• Risicobuffer op basis van het Meerjarenperspectief Grondbedrijf/jaarlijkse risicoinventarisatie.

• Treffen van voorzieningen voor herwaardering van gronden.

• Egalisatie van tijdelijke tekorten van overige reserves van het grondbedrijf.

De ABR wordt gevoed door de winstnemingen uit projecten. Op vaste momenten vinden stortingen door de Algemene Dienst plaats als de reserve onder een vooraf bepaald niveau komt. Als de reserve boven een bepaald niveau komt wordt dit toegevoegd aan de Algemene Reserve van de gemeente. De onttrekkingen aan de reserve bestaan bijvoorbeeld uit afdrachten aan de Reserve Bovenwijkse Voorzieningen en de stortingen in de Voorziening exploitatienadelen.

Reserve Bovenwijkse Infrastructuur

Deze reserve is inmiddels vervangen door de Reserve Bovenwijkse Voorzieningen. Op het moment dat aan de lopende verplichtingen (laatste project) van deze reserve is voldaan wordt deze reserve afgesloten en wordt het eventuele saldo toegevoegd aan de Reserve Bovenwijkse Voorzieningen.

Reserve Bovenwijkse Voorzieningen

Deze reserve is ingesteld met als doel realisering van bovenwijkse/gebiedsoverstijgende infrastructurele voorzieningen. Deze reserve wordt gevoed met een storting van (maximaal) € 14,90 per m² verkochte grond dan wel te realiseren m2 bruto vloeroppervlak (bvo). Ook bij particuliere initiatieven (kostenverhaal) gold deze bijdrage. Met de inwerkingtreding van de Omgevingswet per 1 januari 2024 is de nota kostenverhaal vervallen. Dat betekent dat er geen nieuwe stortingen en afdrachten meer gebeuren voor nieuwe projecten (ingediend na 1 januari 2024). Dit geldt zowel voor gemeentelijke projecten als particuliere initiatieven. Bij de tweede bestuursrapportage 2024 is er een bedrag van € 2.900.000 overgeheveld van de reserve bovenwijkse voorzieningen naar het parkeerfonds.

In de bovenstaande tabel is een meerjarige doorkijk gegeven van de stand van de voorzieningen. De voorziening exploitatienadelen loopt gelijk met de som van de netto contante waarden van projecten met een te verwachten verlies. Zoals te zien loopt de voorziening na 2030 terug naar 0, omdat de verlieslatende grondexploitaties dan zijn afgerond. De prognose van deze voorziening is sterk aan verandering onderhevig bij wijzigingen in projecten die tot een lager of hoger verlies te verwachten verlies leiden.

Voorziening exploitatienadelen

Op basis van het Besluit Begroting en Verantwoording (BBV) is het verplicht een voorziening te treffen voor verlieslatende exploitaties. Dit wordt gedaan op basis van de Netto Contante Waarde-methode. De voorziening is per saldo met afgerond € 595.000 gestegen naar aanleiding van de actualisaties van de in het bovenstaande overzicht vermelde grondexploitaties.

Voorziening herwaardering

Deze voorziening dekt het verschil tussen de huidige boekwaarde en de marktwaarde van percelen die bij de gemeente op de balans staan, voor het geval dat de geplande bebouwing op deze locaties of andere beoogde bestemmingen niet doorgaan of als sprake is van waardedaling.

Voorziening gerealiseerde complexen

Deze voorziening is nodig om de laatste werkzaamheden of nakomende kosten bij al administratief afgesloten complexen te betalen.

Risico’s

Het voeren van actief grondbeleid via grondexploitaties brengt diverse risico's met zich mee. Er zijn (aanzienlijke) investeringen gemoeid bij de productie van bouwrijpe gronden. Risico's die zich voordoen hebben effect op onder meer de aandachtsgebieden fasering, programmering, fiscaliteit, verwervingen, milieu, rente, markt, organisatie en andere. Het risicoprofiel verschilt per project en hangt af van onder meer de hoogte van de investering(en), het product (wonen, bedrijven, maatschappelijk), eventuele fysieke belemmeringen zoals bodemsanering, waterberging en (ondergrondse) infrastructuur.

Systematiek

Om tot een benodigde risicoreserve voor alle grondexploitatie te komen kijken we naar risico's op macroniveau en projectniveau. Dit doen we op basis van een kwalitatieve risicoanalyse. Hierbij identificeren we risico’s, wegen deze op basis van een kans maal impact en stellen beheersmaatregelen op om de risico’s te verminderen, te vermijden, te accepteren of over te dragen. Met deze werkwijze sluiten we zoveel mogelijk aan bij de uitgangspunten voor risicomanagement zoals opgenomen in de vastgestelde nota weerstandsvermogen en risicobeheersing van de gemeente Maashorst.

Risico’s op macroniveau

Voor de macrorisico's is een gevoeligheidsanalyse gedaan op alle grondexploitaties door het opstellen van een basis risico scenario en een worst case scenario. In deze scenario's doen we aannames voor het wijzigen van een aantal parameters ten opzichte van de vastgestelde grondexploitaties zoals opbrengstendaling (%), uitgiftevertraging (jaar), rentestijging (%) en kostenstijging (%). Het risicobedrag is het gemiddelde van het basis risicoscenario en het worst case risicoscenario, beide met een kans van 50% dat dit scenario zich voordoet.

Projectspecifieke risico’s

Voor een aantal projecten zijn projectspecifieke risico’s geformuleerd. Dit gebeurt eveneens op basis van een inschatting van de kans dat het risico zich voordoet en de financiële impact. De opstelsom van de macrorisico’s en de projectspecifieke risico’s gecorrigeerd met de te verwachten winst van de projecten leidt tot het benodigde weerstandsvermogen.

In het MJP 2025 staat een uitgebreidere toelichting over de risico’s met betrekking tot de grondexploitaties. Jaarlijks vindt een actualisatie van de grondexploitaties plaats. Een onderdeel hiervan is het opnieuw beoordelen van zowel de macrorisico's als de projectspecifieke risico's. Het onderkennen en inzichtelijk maken van risico's is een cyclisch proces als onderdeel van risicomanagement. Op basis van de uitgevoerde risicoanalyse en het daaruit voortvloeiende benodigde weerstandsvermogen is er ruim voldoende weerstandscapaciteit beschikbaar binnen de gemeente Maashorst.