Gevolgen programmabegroting 2026 voor de financiële positie

Financiële strategie

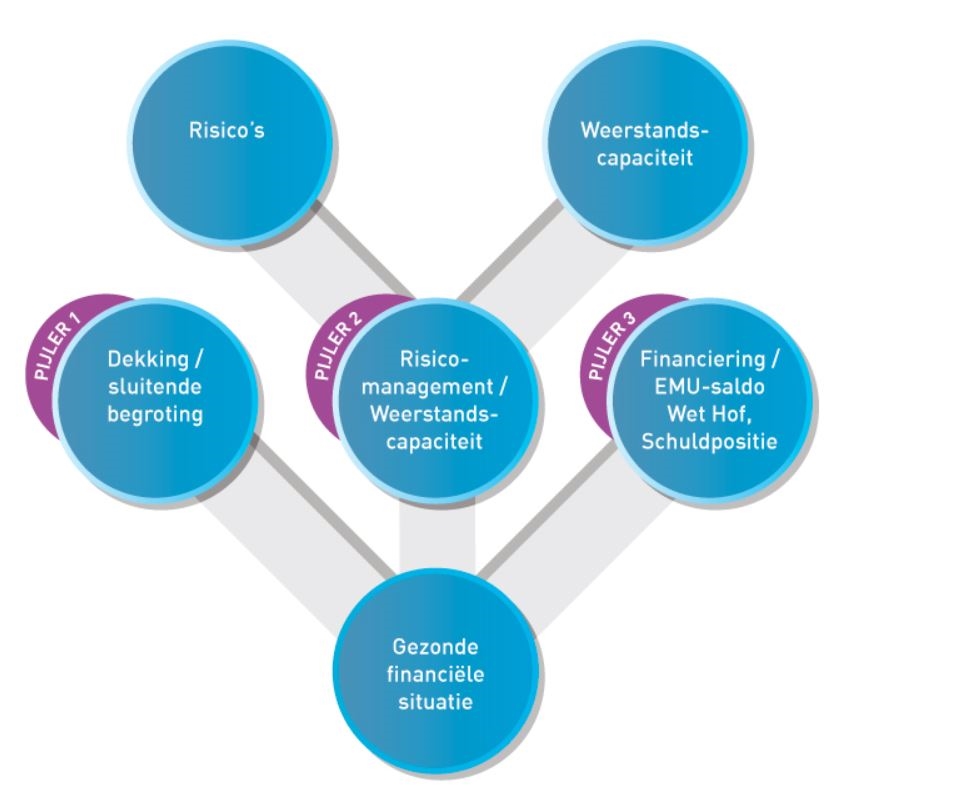

Terug naar navigatie - Gevolgen programmabegroting 2026 voor de financiële positie - Financiële strategieOns financieel beleid is gebaseerd op 3 pijlers. Aan de hand van die pijlers brengen we onze financiële positie in beeld.

Prestatie indicatoren

We volgen onze financiën aan de hand van drie pijlers, dekking, risicomanagement en financiering.

Pijler 1 Dekking

Terug naar navigatie - Gevolgen programmabegroting 2026 voor de financiële positie - Pijler 1 DekkingPijler 1 Dekking

- Begroting is structureel in evenwicht

In artikel 189 lid 2 van de Gemeentewet staat: 'De raad ziet erop toe dat de begroting structureel en reëel in evenwicht is. Van de eis dat de begroting structureel en reëel in evenwicht is kan de raad afwijken, indien aannemelijk is dat we het structureel en reëel evenwicht uiterlijk in de laatste jaarschijf van de meerjarenraming realiseren'.

Onderstaand het bestedings- en dekkingsplan van deze Programmabegroting. Zoals ook vastgelegd in de financieel economische uitgangspunten is ons streven geweest om in ieder geval in de laatste jaarschrijf van de meerjarenraming structureel sluitend te zijn. Dit college geeft op deze wijze een gezonde financiële basis door aan het nieuwe college, de nieuwe raad na de gemeenteraadsverkiezingen in maart 2026. Gemeenten zijn al geruime tijd op de hoogte van de komst van de zogenoemde 'Ravijnjaren'. Het Rijk geeft gemeenten onvoldoende middelen om al de verplichte taken te kunnen uitvoeren. De lobby van de VNG en het IPO (Interprovinciaal Overleg) heeft wel toe geleid dat gemeenten beter gecompenseerd worden. Dat neemt niet weg dat we zelf scherp aan de wind blijven zeilen. De geldstromen van het Rijk zijn redelijk onvoorspelbaar en kunnen bij een volgende bijstelling alweer wijzigingen. Om die reden hebben we ook de nodige voorzichtigheid ingebouwd in de verwerking van de gevolgen van de meicirculaire. Zo hebben we middelen gereserveerd voor loon- en prijscompensatie en voor wijziging in hoeveelheidsverschillen.

Structureel financieel beeld (+ = positief en - = negatief) |

|||||||

|---|---|---|---|---|---|---|---|

2026 |

2027 |

2028 |

2029 |

||||

Structurele begrotingssaldi 2026-2029 |

-2.068.460 |

717.852 |

-388.374 |

2.115.814 |

|||

Incidenteel financieel beeld (+ = positief en - = negatief) |

|||||||

2026 |

2027 |

2028 |

2029 |

||||

Incidentele begrotingssaldi 2026-2029 |

0 |

0 |

0 |

0 |

|||

Pijler 2 Risicomanagement en Weerstandsvermogen

Terug naar navigatie - Gevolgen programmabegroting 2026 voor de financiële positie - Pijler 2 Risicomanagement en WeerstandsvermogenPijler 2 betreft Risicomanagement en Weerstandsvermogen. De weerstandsratio wordt berekend door de weerstandscapaciteit te delen door de risico's.

Voor de begroting 2026 is dat € 98.363.068/€ 20.090.453 = 4,9.

De weerstandsratio geeft aan in hoeverre de gemeente Maashorst in staat is haar risico's op te vangen. Hierbij is met de Raad afgesproken dat de norm tussen 1 en 2 ligt. De ratio ligt ruim boven de norm.

Voor een verdere toelichting op de ontwikkeling van de weerstandsratio wordt verwezen naar de financiële begroting onderdeel "gevolgen programmabegroting 2026 voor de financiële positie".

De ontwikkelingen in de wereld en in Nederland zijn onzeker en onrustig. We hebben te maken met geo-politieke onzekerheden door de diverse oorlogen, dreigende handelsconflicten en onzekere economische gevolgen door importheffingen. Daarnaast is onduidelijk wat de vorming van een nieuw kabinet gaat betekenen voor gemeenten. Denk bijv. aan de benodigde extra middelen voor defensie en infrastructuur. Dit alles zorgt voor financiële onzekerheden voor gemeenten.

Pijler 3 Financiering

Terug naar navigatie - Gevolgen programmabegroting 2026 voor de financiële positie - Pijler 3 FinancieringPijler 3 gaat over de financieringsbehoefte. Kijken we naar Programmabegroting 2026 dan kunnen we stellen dat er voor € 66,5 miljoen aan investeringen opgenomen is in de jaren 2026 t/m 2029. Dit is tevens het belangrijkste effect op onze financieringsbehoefte. Vanwege een nog uit te voeren bedrag aan onderhanden kredieten t/m 2025 van 37,8 miljoen is de verwachting dat er in 2026 een langlopende lening van € 30 miljoen afgesloten zal moeten worden. Dit heeft een nadelig effect op de financiële kengetallen die hieronder uitgebreid beschreven worden.

Kengetallen financiën

Terug naar navigatie - Gevolgen programmabegroting 2026 voor de financiële positie - Kengetallen financiënNaast genoemde prestatie indicatoren zijn gemeenten, op grond van artikel 11 van het Besluit Begroting en Verantwoording, verplicht om onderstaande kengetallen op te nemen in de Programmabegroting en Programmarekening.

De berekening van deze kengetallen is voor iedere gemeente identiek. Let wel, een percentage zelf zegt nog niet zoveel. Bij vergelijking met andere gemeenten zal bijvoorbeeld ook het voorzieningenniveau betrokken moeten worden. De wetgever stelt ook geen eisen aan normering. Dit in verband met de eigenheid van gemeenten. In Maashorst beoordelen we deze waarden met behulp van zogenaamde signaleringswaarden. Deze waarden zijn onder meer afkomstig uit de stresstest voor 100.000+ gemeenten. In de tabel hieronder is te zien welke waarden bij welke categorie (A, B of C) horen. Categorie A is het minst risicovol en categorie C het meest risicovol. Onze ambitie is categorie A maar categorie B is eveneens een voldoende.

| Kengetal | Categorie A | Categorie B | Categorie C |

| Netto schuldquote | < 90% | 90-130% | >130% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | <90% | 90-130% | >130% |

| Solvabiliteit | >50% | 20-50% | <20% |

| Structurele exploitatieruimte | >0% | 0% | <0% |

| Grondexploitatie | <20% | 20-35% | .35% |

| Belastingcapaciteit | <95% | 95-105% | >105% |

| Kengetallen Programmabegroting 2026 |

Rekening 2024 |

Begroting 2025 incl. wijzigingen |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

Begroting 2029 |

| Netto schuldquote | 35,1% | 50,4% | 48,5% | 45,4% | 41,9% | 46,1% |

| Netto schuldquote gecorrigeerd voor verstrekte leningen | 34,0% | 49,6% | 48,0% | 44,9% | 41,5% |

45,7% |

| Solvabiliteit | 48,5% | 41,5% | 42,9% | 45,6% | 45,6% | 44,1% |

| Grondexploitatie | 12,9% | 15,2% | 13,5% | 7,4% | 6,9% | 6,5% |

| Structurele exploitatieruimte | 3,1% | 0,9% | -0,9% | 0,3% | -0,2% | 1,0% |

| Belastingcapaciteit: woonlasten meerpersoonshuishoudens | 79,3% | 79,5% | 82,2% | 82,6% | 82,9% | 83,3% |

Netto schuldquote

Hoe hoger de schuld, hoe hoger de netto schuldquote. De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. Het geeft een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. Door de geplande afwikkelingen van de onderhandenwerkenlijst (investeringen), is er al in 2025 sprake van een financieringstekort en is de verwachting dat in 2026 een langlopende lening van € 30.000.000 afgesloten zal moeten worden. Hierdoor verslechtert dit kengetal in de komende jaren. Door de reguliere aflossingen verbetert het percentage weer vanaf 2029.

Solvabiliteitsratio

De solvabiliteit laat zien in hoeverre de gemeente afhankelijk is van schuldeisers. Met dit cijfer kun je zien of je aan al je betalingsverplichtingen kunt voldoen.

Onder de solvabiliteitsratio wordt het eigen vermogen als percentage van het totale vermogen verstaan. Hoe hoger de solvabiliteitsratio, hoe beter je in staat bent om al je schulden te betalen. Ook dit percentage verslechtert doordat er in 2025 sprake is van een financieringstekort en in 2026 naar verwachting een langlopende lening van € 30.000.000 afgesloten zal moeten worden. Het aandeel vreemd vermogen ten opzichte van het totale vermogen neemt namelijk toe.

Grondexploitatie

Voor de berekening van dit kengetal wordt de waarde van de bouwgrond in exploitatie gedeeld door de totale baten uit de Programmabegroting / Programmarekening (artikel 17, onderdeel c, van het BBV) en uitgedrukt in een percentage. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

Door aankoop van diverse gronden in 2024 is het kengetal gestegen.. De komende jaren daalt het kengetal door de verwachte verkopen van gronden. Voor de nog vast te stellen grondexploitaties is nog geen nieuwe boekwaarde anders dan de huidige boekwaarde. De toekomstige boekwaarde zal naar verwachting hoger zijn. Daarnaast is het zo dat bij verlieslatende grondexploitaties de verplichte verliesvoorziening verrekend wordt met de bruto boekwaarde voor dit overzicht. Door deze zaken geeft het verloop een aflopend beeld wat niet betekent dat de activiteiten binnen het grondbedrijf zo ver teruglopen.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie, is het ook van belang te kijken naar de structurele baten en de structurele lasten. Structurele baten zijn bijvoorbeeld de algemene uitkering uit het gemeentefonds en de opbrengsten uit de onroerende zaakbelasting. Een positief percentage betekent dat de structurele baten in staat zijn om de structurele lasten te dekken. In 2026 zijn de lasten hoger dan de baten, zoals zichtbaar is in het bestedings- en dekkingsplan. In de jaarschijf 2029 zijn de structurele baten hoger dan de lasten. Dit wordt verder toegelicht bij de uiteenzetting van de financiële positie.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente is ten opzichte van het landelijk gemiddelde. Onder de woonlasten worden verstaan de OZB, rioolheffing en afvalstoffenheffing voor een woning met gemiddelde WOZ-waarde. Voor het kengetal 2026-2029 is uitgegaan van een stijging van de woonlasten met 2,2% index en een aanvullende OZB verhoging van 2%.