De Europese regeringsleiders hebben in 2011 afspraken gemaakt om de financiële stabiliteit van de EU en de eurozone te waarborgen. De Europese afspraken ten aanzien van begrotingsdiscipline zijn in Nederland opgenomen in de Wet houdbare overheidsfinanciën (Wet Hof). Voor decentrale overheden vloeien hier verplichtingen uit voort.

Schatkistbankieren

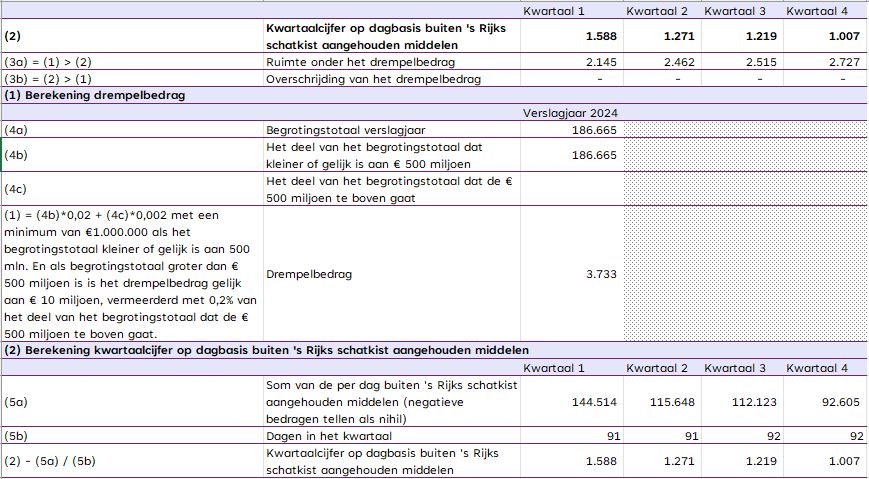

Om de overheidsschuld en het financiële risico voor decentrale overheden te verminderen wil het kabinet dat gemeenten hun overtollige middelen niet meer overal kunnen stallen. Hiervoor is per 15 december 2013 de Wet Schatkistbankieren van kracht geworden. Deze wet verplicht alle decentrale overheden om hun overtollige (liquide) middelen, boven een bepaald drempelbedrag, aan te houden in de schatkist. Het woord ‘overtollig’ verwijst naar alle middelen die decentrale overheden niet onmiddellijk nodig hebben voor de publieke taak. Een decentrale overheid behoudt, op basis van de wet Fido, de mogelijkheid om leningen te verstrekken en uitzettingen te verrichten uit hoofde van de publieke taak. Deelname aan Schatkistbankieren verandert daar niets aan.

Vanaf 1 juli 2021 is de drempel voor gemeenten voor verplicht Schatkistbankieren verhoogd van 0,75% naar 2% van het begrotingstotaal bij aanvang van het jaar. Het minimum drempelbedrag is ook verhoogd van € 250.000 naar € 1 miljoen.

De komende jaren verwachten wij, als gevolg van de grote onderhanden werken positie, geen overtollige middelen te bezitten. De financiële gevolgen van het verplicht Schatkistbankieren zijn naar verwachting voor onze gemeente dan ook te verwaarlozen. Zoals in onderstaand overzicht is waar te nemen is in 2024 het drempelbedrag niet overschreden. Derhalve is voldaan aan het Schatkistbankieren.

Wet Hof

Beleid

Het doel van de Wet Hof is ervoor te zorgen dat Nederland voldoet aan de binnen Europa afgesproken norm van maximaal 3% tekort op de begroting. De 3%-norm is daarbij doorvertaald naar een aandeel voor de decentrale overheden. Het Rijk hanteert een zogenaamde 'macronorm' voor de drie decentrale overheden gezamenlijk. Het Rijk en de decentrale overheden hebben elkaar gevonden in een macro Economische en Monetaire Unie (EMU)-norm van -0,5 procent van het Bruto Binnenlands Product (BBP) per jaar voor de periode 2024 tot en met 2026. Het gemeentelijk aandeel in de macronorm bedraagt -0,34 procent en wordt per individuele gemeente verdeeld op basis van het begrotingstotaal. De individuele EMU-referentiewaarde betreft geen norm maar een indicatie van het aandeel dat de gemeente in de gezamenlijke tekortnorm heeft. Dat betekent dat er geen (individuele) sancties van toepassing zijn. Deze meerjarige afspraak is besloten om tot en met 2026 bestuurlijke rust en duidelijkheid te creëren voor alle partijen inzake de EMU-norm. Zodra er wel sancties volgen, gaan wij daar op sturen.

Inzicht in individuele EMU-saldi

Het EMU-saldo geldt binnen de Europese Unie als een indicator om de gezondheid van de overheidsfinanciën te kunnen bepalen. Het EMU-saldo is het verschil van inkomsten en uitgaven en geeft aan of sprake is van een overschot of een tekort.

Het werkelijke EMU-saldo 2024 van de gemeente Maashorst is - € 18,4 miljoen. Hiermee overschrijden we de norm van - € 2,1 miljoen ruim. In de primitieve begroting was een overschrijding van € 0,5 miljoen geraamd, maar vanwege extra investeringen en grondaankopen is het tekort groter geworden. Zoals hierboven beschreven worden door het Rijk geen sancties opgelegd.

Het meerjarige inzicht (inclusief geprognotiseerde balans) is opgenomen in de Programmabegroting 2025.