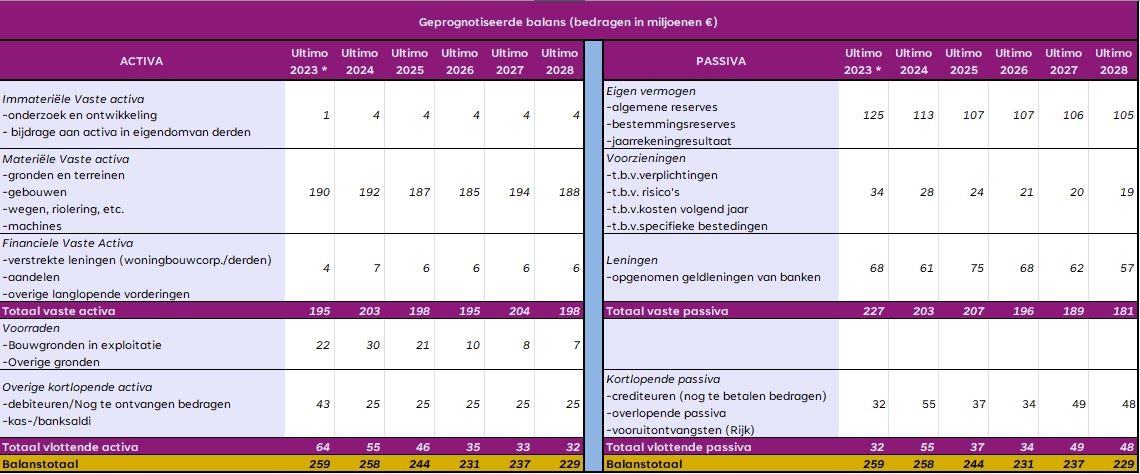

Omschrijving (toelichting)

De BBV-voorschriften schrijven voor dat we ook inzicht moeten geven in de rentelasten, het renteresultaat, de financieringsbehoefte en de manier waarop we rente aan investeringen, grondexploitaties en taakvelden toerekenen.

Schematisch kan de rentetoerekening als volgt weergegeven worden.

| a. |

De externe rentelasten over de korte en lange financiering |

2.626.761 |

|

| b. |

De externe rentebaten over de korte en lange financiering |

-208.610 |

|

| c |

Saldo rentelasten en rentebaten |

|

2.418.151 |

| d1. |

De rente die aan facilitaire grondexploitaties (kostenverhaal) moet worden doorberekend |

0 |

|

| d2. |

De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend |

-94.135 |

|

| d3. |

De rentebaat van doorverstrekte leningen indien daar een specifieke lening voor is aangetrokken

(= projectfinanciering), die aan het betreffende taakveld moet worden toegerekend |

164.489 |

|

| d. |

Subtotaal doorberekende rente aan specifieke onderdelen |

|

70.354 |

| e. |

Aan taakvelden toe te rekenen externe rente (c + d) |

|

2.488.505 |

| f1. |

Rente over eigen vermogen |

0 |

|

| f2. |

Rente over voorzieningen |

26.733 |

|

| g. |

Totaal aan taakvelden toe te rekenen rente (renteomslag) (e + f) |

|

2.515.238 |

| h. |

De aan taakvelden toegerekende rente (renteomslag) |

|

-2.180.752 |

| |

|

|

|

| i. |

(negatief) Renteresultaat op het taakveld Treasury (g + h) |

|

334.486 |

Ad. a: Betreft de rentelasten over de reeds opgenomen langlopende geldleningen, de verwachte op te nemen lening ad. €20.000.000 en de rente over kortlopende financiering (rekening-courant).

Ad. b: Betreft de renteopbrengsten over de verstrekte langlopende leningen aan Area en derden en overige rentebaten (bijv. rente startersleningen).

Ad. d1: In verband met de invoering van de Vennootschapsbelasting werd hier voorheen de toe te rekenen rente aan de grondexploitatie (Bouwgronden In Exploitatie) opgenomen o.b.v. een gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille van de gemeente, naar verhouding vreemd vermogen/totaal vermogen. In de praktijk hanteert de Belastingdienst een andere fiscale toerekening van rente aan grondexploitaties, waardoor de noodzaak van een afwijkend rentepercentage is vervallen. Op basis van de notitie rente 2023 van de Commissie BBV moet vanaf de begroting 2025 de rente aan bouwgronden in exploitatie toegerekend worden via de algemene rente-omslag (onderdeel h). Bij faciliterende grondexploitaties moet overeenkomstig de Omgevingswet voor de rentetoerekening wel een ander rentepercentage worden gehanteerd worden. Voorlopig verwachten wij dat dit voor Maashorst niet van toepassing is.

Ad. d2: Wanneer specifieke leningen extern zijn aangetrokken om deze vervolgens voor hetzelfde bedrag door te verstrekken aan een derde partij, wordt dit ook gezien als projectfinanciering. Dit betekent dat de rentelasten en -baten niet opgenomen worden in de renteomslag. Voor Maashorst betreft dit 1 geldlening die doorgeleend is aan woningbouwcorporatie Area.

Ad. d3: Dit betreft de rentebaten van de doorgeleende geldlening aan stichting Area en overige rentebaten (zie ook C2).

Ad. f1: Binnen de gemeente Maashorst wordt er geen rente toegevoegd aan reserves.

Ad. f2: Dit betreft de rentetoevoeging aan de voorziening nr. 7503001 Afkoop onderhoud begraafplaats (4,0%). Deze voorziening is op contante waarde gewaardeerd. In dat geval is rentetoevoeging aan de voorziening toegestaan.

Ad. h/i: De totaal aan taakvelden toe te rekenen rente bedraagt €2.515.238. De omslagrente wordt berekend door de werkelijk aan de taakvelden toe te rekenen rente (in euro’s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. Op basis van de uitgangspunten in de BBV notitie rente, mag het omslagpercentage worden afgerond om een consistent percentage te kunnen hanteren.

Het te hanteren omslagpercentage is voor 2025 vastgesteld op 0,9%. Dit leidt naar verwachting tot €2.180.752 aan doorbelaste rente en een begroot renteresultaat van €334.486 nadelig. Jaarlijks zal de noodzaak tot aanpassing van het renteomslag-percentage beoordeeld worden.

De belangrijkste doelen van ons beleid zijn:

De belangrijkste doelen van ons beleid zijn: