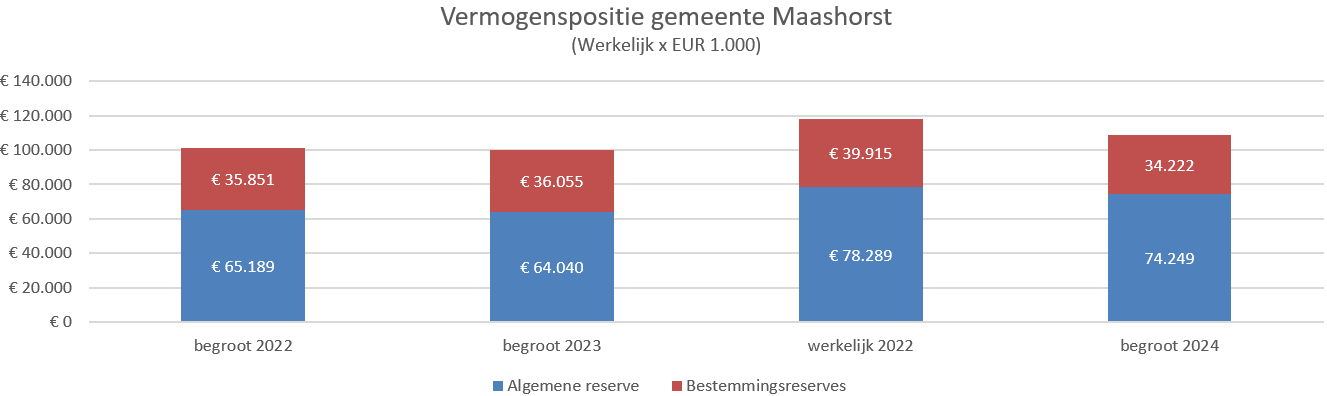

1. Algemene reserve vrij besteedbaar

De algemene reserve vrij besteedbaar bedraagt bijna € 70 miljoen (stand 31-12-2024). Het verloop van de algemene reserve is zichtbaar bij ontwikkeling vermogenspositie.

2. Algemene reserve grondbedrijf

Het doel van de algemene reserve van het Grondbedrijf is het opvangen van eventuele nadelen op grondexploitatiecomplexen. Het vormt een risicobuffer op basis van het Meerjarenperspectief grondbedrijf. In de inventarisatie van de risico’s zijn ook de risico’s van het grondbedrijf opgenomen. Daarom wordt deze reserve meegenomen in de berekening van het weerstandsvermogen. De algemene reserve van het grondbedrijf is begroot op ruim € 5 mln.

3. Stille reserves

Onder stille reserves vallen onder andere de gemeentelijke gronden en panden die gewaardeerd zijn tegen de toen geldende aankoopwaarden. Een belangrijke voorwaarde is dat het een en ander per direct verkoopbaar is. De stille reserves bedragen € 6,3 miljoen. De inschatting van de stille reserve is conform de stand per 31 december 2022. De actualisatie van de berekening vindt 1x per jaar, per jaareinde plaats.

4. Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit OZB wordt berekend door de maximale tarieven te vergelijken met de tarieven van de gemeente Maashorst. Voor de overige heffingen wordt het verschil tussen 100% kostendekkendheid en de werkelijke inkomsten als onbenutte belastingcapaciteit aangemerkt.

Berekening onbenutte belastingcapaciteit

Voor de maximale belastingtarieven wordt gebruik gemaakt van de normen voor het artikel 12-beleid. Dit betekent dat, als de gemeente Maashorst niet meer in staat zou zijn om de structureel zich manifesterende risico’s binnen de exploitatie op te vangen, de gemeente door het Rijk gewezen zou worden op de mogelijkheid om de OZB-tarieven te verhogen om zodoende meer structurele opbrengsten te realiseren. Dit noemt men het artikel 12-beleid.

Volgens de hiervoor geldende wettelijke richtlijnen heeft de gemeente Maashorst een onbenutte belastingcapaciteit van € 5,5 miljoen.