De beleidsvoornemens van de bedrijfsvoering worden toegelicht in programma 10 Bedrijfsvoering en inkomsten. In deze paragraaf geven we nadere toelichting over onze bedrijfsvoering.

Op basis van onze financiële verordening betreft dat de volgende onderdelen:

- de omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

- de kosten van inhuur derden;

- de huisvestingskosten;

- de automatiseringskosten;

- de budgetten voor de raad, de griffie, de rekenkamer en de accountant

Daarnaast worden de volgende onderdelen toegelicht:

- Informatiebeleid, informatieveiligheid en privacy;

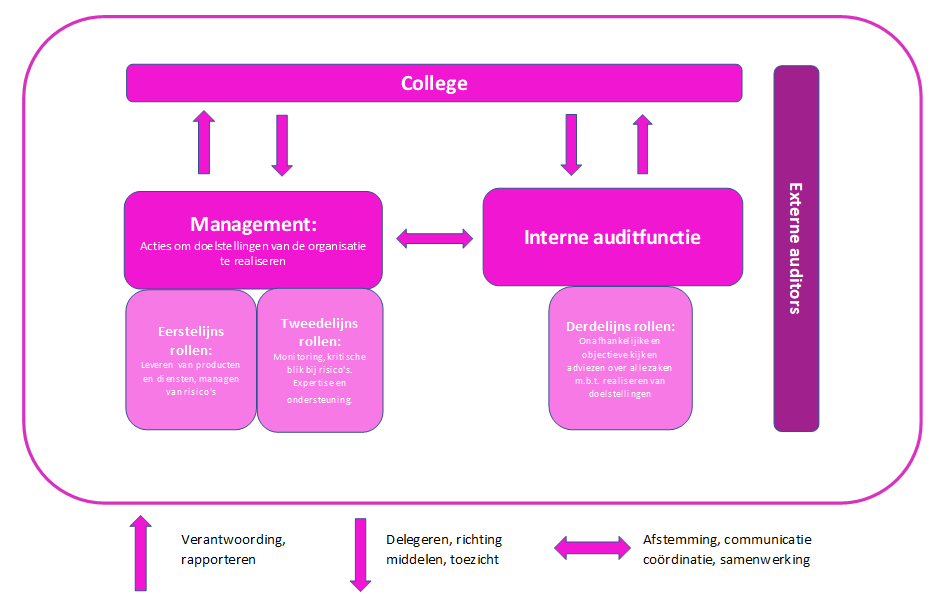

- Rechtmatigheid;

- Frauderisico's;

- Algemene dekkingsmiddelen;

- Overhead en vennootschapsbelasting.

Cijfers 2023 zijn inclusief eventuele begrotingswijzigingen op de primitieve begroting.

Omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten

| Rekening 2022 | Begroting 2023 | Begroting 2024 | |

| Formatieve omvang personeelsbestand in FTE per einde boekjaar | 459,8 | 471,01 | 471,01 |

| Werkelijke bezetting personeelsbestand in FTE per einde boekjaar | 425,8 | 439,50 | 445,00 |

| Totale loonsom in euro's * | €32.355.437 | €40.107.626 | €41.271.898 |

* De loonsom in 2022 betreft de werkelijke loonsom op basis van bezetting. De loonsom 2023 en 2024 betreft de begrote loonsom op basis van formatie. De stijging van het aantal FTE's en loonsom wordt met name veroorzaakt door autonome ontwikkelingen (CAO-stijging, stijging pensioenpremies) en uitbreiding van formatie op basis van nieuwe wensen uit de programmabegroting 2023.

Kosten inhuur van derden

| Rekening 2022 | Begroting 2023 | Begroting 2024 | |

| Kosten inhuur extern personeel | €11.883.505 | €3.754.143 | €1.865.835 |

De afname van de inhuurkosten in 2023 en 2024 wordt met name veroorzaakt doordat er in 2022 een fors aantal incidentele inhuurbudgetten gevoteerd zijn, b.v. vanwege de herindeling of voor de implementatie van de omgevingswet. Daarnaast is in 2022 een deel van de vacatureruimte via inhuur opgevuld. De verwachting is dat dit ook voor 2023 en 2024 deels het geval zal zijn, waardoor de werkelijke inhuurkosten waarschijnlijk hoger zullen zijn dan bovenstaande begrote bedragen.

Huisvestingskosten

| Rekening 2022 | Begroting 2023 | Begroting 2024 | |

| Huisvestingskosten van de kantoorruimten | €2.067.266 | €2.402.253 | €2.396.641 |

De stijging van de huisvestingskosten wordt met name veroorzaakt door stijging van de energiekosten (gas/elektra).

ICT kosten

| Rekening 2022 | Begroting 2023 | Begroting 2024 | |

| ICT kosten | €6.602.027 | €6.019.741 | €5.289.749 |

De ICT kosten zijn in 2022 (en 2023) hoger dan in 2024 door diverse incidentele kosten in relatie tot de herindeling. Bijvoorbeeld consultancykosten voor de invoering/samenvoeging van systemen.

Budgetten voor raad, griffie, rekenkamer en accountant

| Rekening 2022 | Begroting 2023 | Begroting 2024 | |

| Raad | €726.129 | €770.285 | €769.158 |

| Griffie | €439.948 | €509.195 | €478.346 |

| Rekenkamer | €0 | €75.024 | €78.086 |

| Accountant | €150.375 | €132.163 | €137.740 |