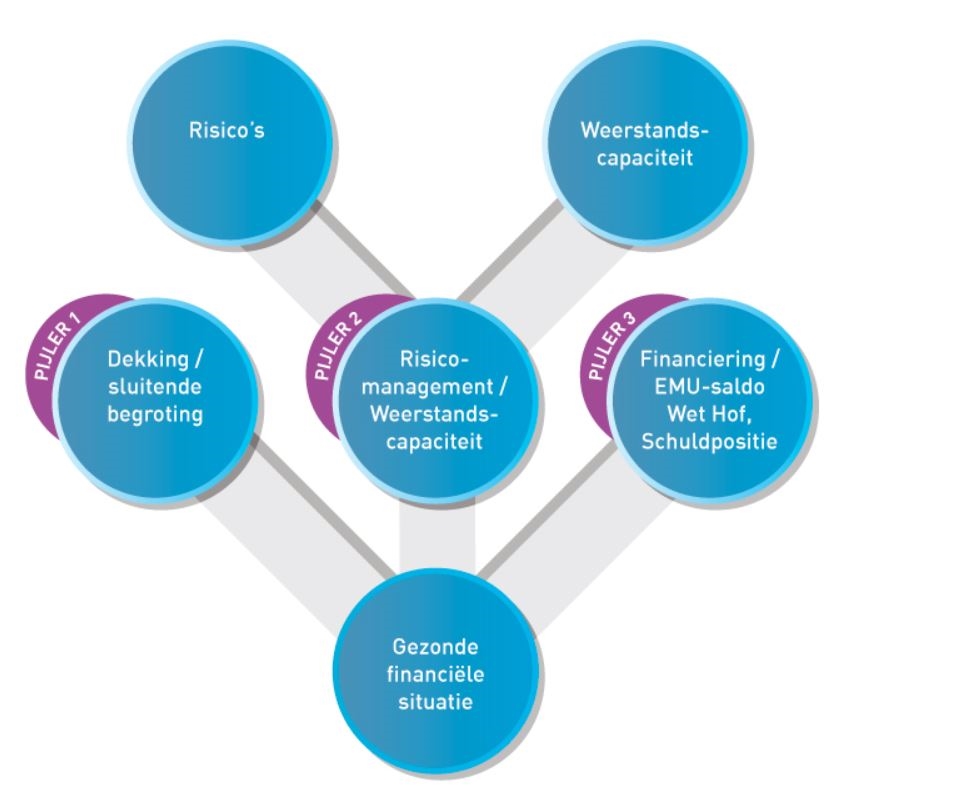

Ons financieel beleid is gebaseerd op 3 pijlers. Aan de hand van die pijlers brengen we onze financiële positie in beeld

Prestatie indicatoren

We volgen onze financiën aan de hand van drie pijlers, dekking, risicomanagement en financiering.

Pijler 1 Dekking

- Begroting is structureel in evenwicht

In artikel 189 lid 2 van de Gemeentewet staat: 'De raad ziet erop toe dat de begroting structureel en reëel in evenwicht is. Van de eis dat de begroting structureel en reëel in evenwicht is kan de raad afwijken, indien aannemelijk is dat we het structureel en reëel evenwicht uiterlijk in de laatste jaarschijf van de meerjarenraming realiseren'.

Onderstaand het bestedings- en dekkingsplan van deze Programmabegroting. We zien voor de jaren 2026 e.v., 'de ravijnjaren', dat de begroting structureel niet meer in evenwicht is. Hier ligt al geruime tijd een opdracht voor het Rijk (Gemeenten zijn via de VNG en het IPO in overleg over een reële compensatie voor de gemeentetaken) maar zeker ook voor de gemeenten zelf. In Maashorst zijn we aan het inventariseren of we de juiste dingen doen en of we die dingen ook goed doen. Daarbij wordt ook de vraag gesteld welke middelen we hier voor nodig hebben. Dit traject noemen we 'Toekomstbestendigheid gemeente Maashorst'.

(bedragen x € 1.000, V= voordeel/N=Nadeel)

| Bestedings- en dekkingsplan 2024-2027 | 2024 | 2025 | 2026 | 2027 |

| Saldo Programmabegroting 2024 gemeente Maashorst | V 343 | V 4.512 | N 4.059 | N 5.453 |

Pijler 2 Risicomanagement en Weerstandsvermogen

Onderstaande grafiek schetst de ontwikkeling van de weerstandsratio. Deze wordt als volgt berekend:

Weerstandscapaciteit = € 86.082 = 5,06

Risico's € 16.997

Met de raad is afgesproken dat een weerstandsratio tussen 1 en 2 voldoende is. Bij een weerstandsratio van 2 zijn we als gemeente in staat om 2 keer alle geïnventariseerde en financieel gemaakte risico's op te vangen, mochten ze zich allemaal gelijktijdig voordoen. Onze weerstandscapaciteit is méér dan voldoende. Een mogelijkheid zou zijn om het overschot aan algemene reserves in te zetten ten behoeve van onze inwoners en bedrijven. We hebben de raad geïnformeerd over de mogelijkheid hiervan. Hierbij hebben we natuurlijk ook stilgestaan bij de gevolgen hiervan. Eén van die mogelijkheden is 'balanssturing'. Met balanssturing wordt een deel van de reserve gereserveerd om de afschrijving van investeringen te dekken. Hiermee wordt tijdelijk, gedurende de looptijd van de afschrijving van de investering, structurele ruimte gecreëerd. Dit instrument hebben we in de gemeente Maashorst nog niet ingezet, maar gelet op de financiële ontwikkelingen in de jaren 2026 en verder zou dit wel een knop kunnen zijn waar de raad mogelijk aan kan draaien. Het is van belang dat hierbij de financiële positie van de gemeente Maashorst op lange termijn gezond blijft.

De ontwikkelingen in de wereld en in Nederland zijn onzeker en onrustig. De val van het kabinet, de oorlog in Oekraïne en de hoge inflatie zorgen voor financiële onzekerheden voor gemeenten. We zien de risico's toenemen en daardoor de ratio afnemen. De druk op de (financiële positie van) gemeenten neemt toe.

Pijler 3 Financiering

Pijler 3 gaat over de financieringsbehoefte. Kijken we naar Programmabegroting 2024 dan kunnen we stellen dat er voor € 17,35 miljoen (waarvan € 13 miljoen in de jaarschijf 2027) aan nieuwe investeringen opgenomen is. Dit is tevens het belangrijkste effect op onze financieringsbehoefte. Vanwege de al eerder geraamde investeringen (in voorgaande programmabegrotingen) is de verwachting dat er in 2024 een langlopende lening van € 20 miljoen afgesloten zal moeten worden. Dit heeft een nadelig effect op de financiële kengetallen die hieronder uitgebreid beschreven worden.