Het doel van deze paragraaf is om de financiële positie van de gemeente op basis van het door de raad vastgestelde richtlijnen in de financiële verordening en het door het college vastgestelde treasurystatuut te evalueren. Daarnaast is de paragraaf een belangrijk instrument voor het transparant maken van de financieringsfunctie. De centrale doelstelling van het treasurybeleid is het beheren van de financiële geldstromen, en het beperken van de financiële risico’s voor de gemeente.

De uitvoering van treasury wordt wettelijk geregeld in de Wet Financiering Decentrale Overheden (FIDO). Deze wet regelt dat de uitvoering van de treasuryfunctie binnen de gemeente uitsluitend de publieke taak dient, en geschiedt binnen de financiële kaders van de kasgeldlimiet en de renterisiconorm.

Paragraaf financiering

Financieringsbeleid en schuldpositie

Terug naar navigatie - Paragraaf financiering - Financieringsbeleid en schuldpositie

- Overtollige gelden zetten we alleen uit bij banken of instellingen die voldoen aan de eisen van de Wet Fido en de bijbehorende uitvoeringsregeling.

- Het aantrekken van leningen gebeurt door bij tenminste 3 financiële instellingen een offerte aan te vragen.

- We maken alleen gebruik van financiële instrumenten om risico’s te verkleinen en niet om te speculeren

Uit deze keuzes blijkt dat we voor een laag risicoprofiel gekozen hebben.

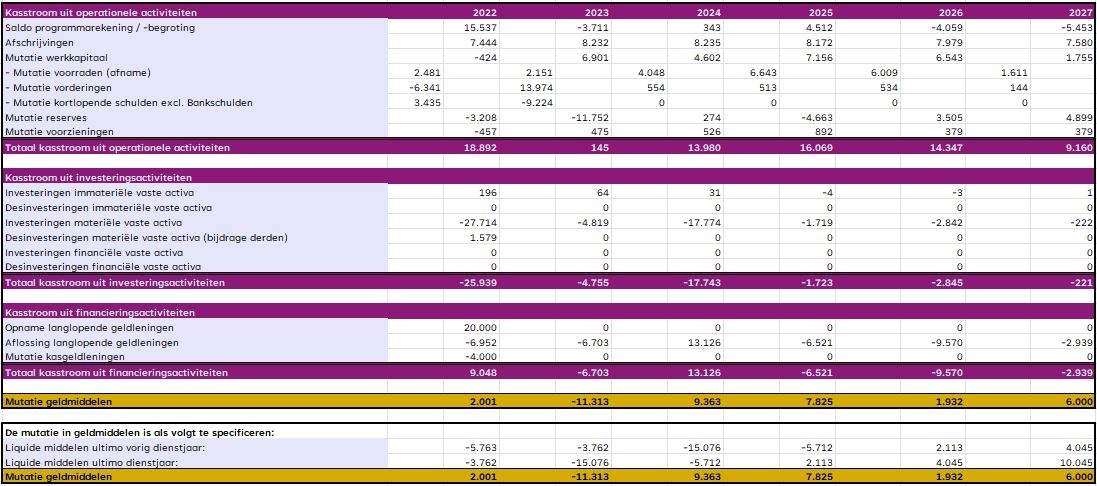

Het financieringsbeleid is er op gericht om zo lang mogelijk de uitgaven met “kort geld” te financieren en pas vaste leningen aan te trekken wanneer dat noodzakelijk is. Wij streven er naar de benodigde leningen tegen zo laag mogelijke kosten aan te trekken en tegelijkertijd de renterisico’s te beheersen. Door een meerjarige raming van het financieringstekort proberen we dit zo goed mogelijk in beeld te brengen. De liquiditeitsbehoefte in onze gemeente gedurende de periode 2024 t/m 2027 wordt in belangrijke mate bepaald door de geplande investeringen en ontwikkelingen binnen het grondbedrijf.

Onderstaand een overzicht van het verloop van onze langlopende schuld.

| Jaar | Totaalbedrag langlopende schuld per 31 december |

| 2018 | € 86 miljoen |

| 2019 | € 79 miljoen |

| 2020 | € 68 miljoen |

| 2021 | € 61 miljoen |

| 2022 | € 74 miljoen |

| 2023 | € 68 miljoen |

| 2024 | € 81 miljoen * |

* = schatting. Door de geplande afwikkelingen van de onderhandenwerkenlijst, is de verwachting dat in 2024 een langlopende lening van €20.000.000 afgesloten zal moeten worden. In het bestedings- en dekkingsplan van deze programmabegroting zijn de bijbehorende rentelasten opgenomen.

Algemene ontwikkelingen en financieringsbehoefte

Terug naar navigatie - Paragraaf financiering - Algemene ontwikkelingen en financieringsbehoefteKortlopende financiering

Tot de start van de oorlog in Oekraïne was de kortlopende financieringsrente bij de Europese Centrale Bank (ECB) negatief. Vanwege de forse inflatie door de oorlog (hogere voedsel en energieprijzen) heeft de ECB de centrale rente verhoogd met als doel om de inflatie te remmen. Dit heeft geleid tot een stijging van de kortlopende rente. De huidige rentepercentages voor financieringsmiddelen voor de korte termijn zijn veelal gekoppeld aan de Euribor-rentes en bedraagt momenteel ongeveer 3,35%. Veel experts verwachten de komende tijd een licht stijgend renteverloop.

Langlopende financiering

Zoals vermeld heeft de ECB de rente in 2022 en 2023 verhoogd om de inflatie te remmen. Hierdoor zijn ook de langlopende rentes fors gestegen (looptijd van 25 jaar: van 0,55% medio 2021 naar 3,4% medio 2023. Veel economen verwachten dat de ECB de rente nog verder zal verhogen, omdat de inflatie nog steeds hardnekkig is. Een rentestijging naar 4 á 4,5% zal mogelijk nog niet de piek zijn.

Financieringsbehoefte

De gemeente Maashorst werkt vanuit totaalfinanciering. Alle gemeentelijke inkomsten en uitgaven worden hierbij gesaldeerd voordat we ons op de geld- of kapitaalmarkt begeven. Goed inzicht in het verloop van inkomsten en uitgaven leidt tot betere sturing op de benodigde liquiditeiten voor de komende jaren, de aan te trekken externe financiering en de ontwikkeling van de rentekosten.

In onderstaand overzicht vindt u een weergave van de verwachte ontwikkeling van de financieringspositie met een kasstroomoverzicht. Een kasstroomoverzicht is een overzicht van de feitelijke geldstromen die in een organisatie in de loop van een boekjaar binnenkomen en uitgaan. Op basis van dit kasstroomoverzicht kan geconcludeerd worden dat er in 2024 waarschijnlijk een langlopende lening afgesloten moet worden. De forse negatieve kasstroom overstijgt namelijk de kasgeldlimiet.

Het meerjarig beeld van de financieringspositie is wel lastig te bepalen. Een aanzienlijk aantal investeringen dient nog opgepakt te worden. Zie hiervoor de bijlage Staat van onderhanden werken. Ook realisaties binnen de grondexploitaties zijn soms moeilijk te plannen. Vertragende omstandigheden hierbij zijn ecologische/geologische vondsten, lopende procedures, het stikstofbesluit en het PFAS besluit.

Inzicht rentelasten/-baten

Terug naar navigatie - Paragraaf financiering - Inzicht rentelasten/-batenDe BBV-voorschriften schrijven voor dat we ook inzicht moeten geven in de rentelasten, het renteresultaat, de financieringsbehoefte en de manier waarop we rente aan investeringen, grondexploitaties en taakvelden toerekenen.

Schematisch kan de rentetoerekening als volgt weergegeven worden.

| a. | De externe rentelasten over de korte en lange financiering | 2.695.608 | |

| b. | De externe rentebaten over de korte en lange financiering | -184.331 | |

| c | Totaal door te rekenen externe rente | 2.511.277 | |

| d1. | De rente die aan de grondexploitatie moet worden doorberekend | -850.714 | |

| d2. | De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend |

-116.537 | |

| d3. | De rentebaat van doorverstrekte leningen indien daar een specifieke lening voor is aangetrokken (= projectfinanciering), die aan het betreffende taakveld moet worden toegerekend |

140.210 | |

| d. | Subtotaal doorberekende rente aan specifieke onderdelen | - 827.041 | |

| e. | Saldo door te rekenen externe rente (c + d) | 1.684.236 | |

| f1. | Rente over eigen vermogen | 0 | |

| f2. | Rente over voorzieningen | 28.044 | |

| g. | Totaal aan taakvelden toe te rekenen rente (renteomslag) (e + f) | 1.712.280 | |

| h. | De aan taakvelden toegerekende rente (renteomslag) | -1.732.978 | |

| i. | (positief) Renteresultaat op het taakveld Treasury (g + h) | -20.698 |

Ad. a: Betreft de rentelasten over de reeds opgenomen langlopende geldleningen, de verwachte op te nemen lening ad. €20.000.000 en de rente over kortlopende financiering (rekening-courant).

Ad. b: Betreft de renteopbrengsten over de verstrekte langlopende leningen aan Area en derden en overige rentebaten (bijv. rente startersleningen).

Ad. c1: De toe te rekenen rente aan de grondexploitatie (Bouwgronden In Exploitatie) betreft het gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille van de gemeente, naar verhouding vreemd vermogen/totaal vermogen, indien geen sprake is van projectfinanciering (volgens de notitie grondexploitaties 2016 van de commissie BBV). Voor 2023 (en verder) is dit begroot op 1,76%. Jaarlijks zal dit percentage herrekend moeten worden.

Ad. c2: Wanneer specifieke leningen extern zijn aangetrokken om deze vervolgens voor hetzelfde bedrag door te verstrekken aan een derde partij, wordt dit ook gezien als projectfinanciering. Dit betekent dat de rentelasten en -baten niet opgenomen worden in de renteomslag. Voor Maashorst betreft dit 2 geldleningen die doorgeleend zijn aan woningbouwcorporatie Area.

Ad. c3: Dit betreft de rentebaten van de doorgeleende geldleningen aan stichting Area en overige rentebaten (zie ook C2).

Ad. d1: Binnen de gemeente Maashorst wordt er geen rente toegevoegd aan reserves.

Ad. d2: Dit betreft de rentetoevoeging aan de voorziening nr. 7503001 Afkoop onderhoud begraafplaats (4,0%). Deze voorziening is op contante waarde gewaardeerd. In dat geval is rentetoevoeging aan de voorziening toegestaan.

Ad. e/f: De totaal aan taakvelden toe te rekenen rente bedraagt €1.712.280. De omslagrente wordt berekend door de werkelijk aan de taakvelden toe te rekenen rente (in euro’s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. Op basis van de uitgangspunten in de BBV notitie rente, mag het omslagpercentage worden afgerond om een consistent percentage te kunnen hanteren.

Het te hanteren omslagpercentage is voor 2024 vastgesteld op 0,9%. Dit leidt naar verwachting tot €1.732.978 aan doorbelaste rente en een begroot renteresultaat van €20.698 voordelig. Jaarlijks zal de noodzaak tot aanpassing van het renteomslag-percentage beoordeeld worden.

Risico's

Terug naar navigatie - Paragraaf financiering - Risico'sOnder risico’s worden met name renterisico’s (van vaste schuld en vlottende schuld) verstaan. Voor de toetsing van het renterisico heeft de overheid twee instrumenten gedefinieerd, namelijk de kasgeldlimiet en de rente risiconorm.

De kasgeldlimiet geeft aan hoeveel de gemeente kort mag financieren als percentage van de begroting. De toegestane kasgeldlimiet bedraagt 8,5% van het begrotingstotaal.

De renterisiconorm heeft als doel om het renterisico bij herfinanciering te beheersen. De renterisiconorm houdt in, dat de jaarlijkse verplichte aflossingen en de renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal bij aanvang van het jaar.

De kasgeldlimiet

| Omschrijving | 2024 |

| Omvang begroting (x €1.000) | 186.665 |

| Toegestane kasgeldlimiet (in procenten van de grondslag) | 8,5 |

| Toegestane kasgeldlimiet in bedrag (x €1.000) | 15.867 |

Volgens de wet Fido mag de kasgeldlimiet gedurende maximaal drie achtereenvolgende kwartalen worden overschreden. Intern wordt hierop gestuurd. Bij overschrijding van de kasgeldlimiet zal een langlopende lening aangetrokken moeten worden.

De renterisiconorm

Het renterisico met betrekking tot de renterisiconorm gaat over de contractuele renteherzieningen en de aflossingen op de vaste schuld. Het renterisico wordt verkleind door aflossingen in de tijd te spreiden. Het renterisico wordt in een jaar getoetst aan de renterisiconorm. Deze wordt berekend door een vastgesteld percentage (20%) te vermenigvuldigen met het begrotingstotaal.

Het renterisico kan worden gestuurd door bij het aantrekken van nieuwe langlopende financieringsmiddelen rekening te houden met de vervaldata en renteherzieningen van de bestaande schuld.

In onderstaand overzicht wordt de renterisiconorm en het renterisico uiteengezet.

| Stap | Variabelen renterisiconorm | 2024 | 2025 | 2026 | 2027 |

| 1. | Renteherzieningen | 0 | 0 | 0 | 0 |

| 2. | Aflossingen | 7.275 | 6.521 | 6.569 | 5.939 |

| 3. | Renterisico op de vaste schuld (1+2) | 7.275 | 6.521 | 6.569 | 5.939 |

| 4. | Renterisiconorm | 37.333 | 37.333 | 37.333 | 37.333 |

| 5. | Ruimte onder de renterisiconorm (4 -/- 3) | 30.058 | 30.812 | 30.764 | 31.394 |

| Berekening renterisiconorm | |||||

| 4a. | Begrotingstotaal 2024 | 186.665 | |||

| 4b. | Vastgesteld percentage | 20% | |||

| 4. | Renterisiconorm (4a.* 4b. / 100) | 37.333 |

Wet HOF / EMU-saldo

Terug naar navigatie - Paragraaf financiering - Wet HOF / EMU-saldoDe Europese regeringsleiders hebben in 2011 afspraken gemaakt om de financiële stabiliteit van de EU en de eurozone te waarborgen. De Europese afspraken ten aanzien van begrotingsdiscipline zijn in Nederland opgenomen in de Wet houdbare overheidsfinanciën (Wet Hof). Voor decentrale overheden vloeien hier verplichtingen uit voort.

Schatkistbankieren

Om de overheidsschuld en het financiële risico voor decentrale overheden te verminderen wil het kabinet dat gemeenten hun overtollige middelen niet meer overal kunnen stallen. Hiervoor is per 15 december 2013 de Wet Schatkistbankieren van kracht geworden. De Wet verplicht alle decentrale overheden om hun overtollige (liquide) middelen, boven een bepaald drempelbedrag, aan te houden in de schatkist. Het woord ‘overtollig’ verwijst naar alle middelen die decentrale overheden niet onmiddellijk nodig hebben voor de publieke taak. Een decentrale overheid behoudt, op basis van de wet Fido, de mogelijkheid om leningen te verstrekken en uitzettingen te verrichten uit hoofde van de publieke taak. Deelname aan Schatkistbankieren verandert daar niets aan.

Vanaf 1 juli 2021 is de drempel voor gemeenten voor verplicht Schatkistbankieren verhoogd van 0,75% naar 2% van het begrotingstotaal bij aanvang van het jaar. Het minimum drempelbedrag is ook verhoogd van € 250.000 naar € 1 miljoen.

De komende jaren verwachten wij, als gevolg van de grote onderhanden werken positie, geen overtollige middelen te bezitten. De financiële gevolgen van het verplicht Schatkistbankieren zijn naar verwachting voor onze gemeente dan ook te verwaarlozen.

In onderstaande tabel is het drempelbedrag voor het komende begrotingsjaar opgenomen:

| Berekening drempelbedrag schatkistbankieren | 2024 | |

| 1a. | Begrotingstotaal verslagjaar | 186.665 |

| 1b. | Het deel van het begrotingstotaal dat kleiner of gelijk is aan € 500 miljoen | 186.665 |

| 1c. | Het deel van het begrotingstotaal dat de € 500 miljoen te boven gaat | 0 |

| Drempelbedrag = (1b)*0,02 + (1c)*0,002 | 3.733 |

EMU-Saldo

Beleid

Het doel van de Wet HOF (houdbare overheidsfinanciën) is ervoor te zorgen dat Nederland voldoet aan de binnen Europa afgesproken norm van maximaal 3% tekort op de begroting. De 3%-norm is daarbij doorvertaald naar een aandeel voor de decentrale overheden. Het Rijk hanteert een zogenaamde 'macronorm' voor de drie decentrale overheden gezamenlijk. Na een constructieve dialoog hebben het Rijk en decentrale overheden elkaar gevonden in een macro EMU-norm van -0,4 procent van het BBP per jaar voor de periode tot en met 2023. Het gemeentelijk aandeel in de macronorm bedraagt -0,27 procent en wordt per individuele gemeente verdeeld op basis van het begrotingstotaal. De individuele EMU-referentiewaarde betreft geen norm maar een indicatie van het aandeel dat de gemeente in de gezamenlijke tekortnorm heeft. Dat betekent dat er geen (individuele) sancties van toepassing zijn. Deze meerjarige afspraak is besloten om tot en met 2023 bestuurlijke rust en duidelijkheid te creëren voor alle partijen inzake de EMU-norm. Zodra er wel sancties volgen, gaan wij daar op sturen.

Ten tijde van het opstellen van deze programmabegroting 2024 had er nog geen bestuurlijk overleg plaatsgevonden over de norm voor de jaren 2024 t/m 2027.

Inzicht in individuele EMU-saldi

Het EMU-saldo geldt binnen de Europese Unie als een indicator om de gezondheid van de overheidsfinanciën te kunnen bepalen. Het EMU-saldo is het verschil van inkomsten en uitgaven en geeft aan of er sprake is van een overschot of een tekort.

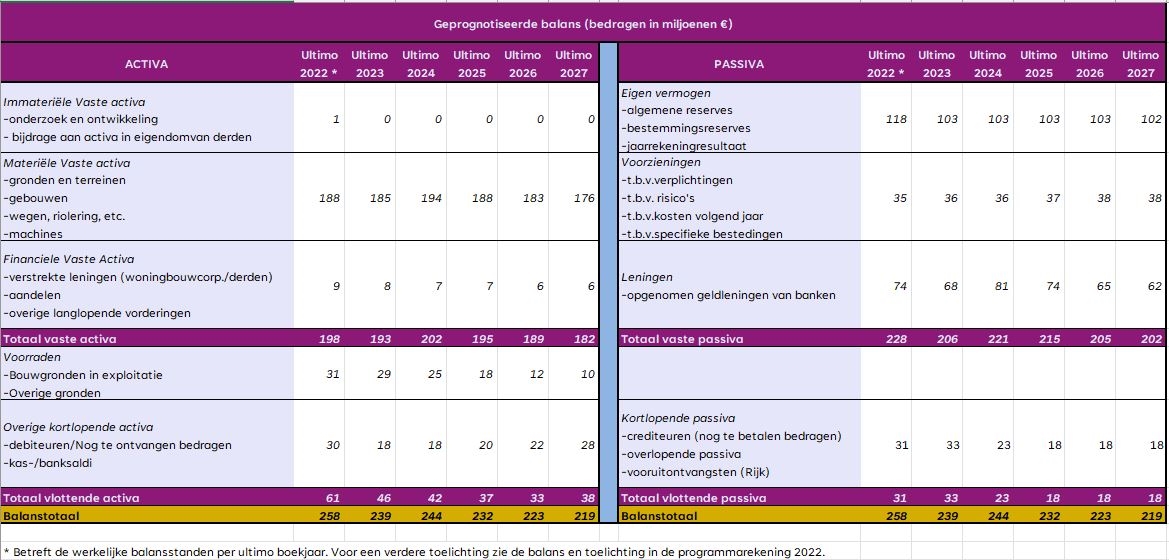

Met het oog op een betere raming en beheersing van het EMU-saldo wordt een geprognosticeerde balans voorgeschreven en het meerjarig opnemen van het EMU-saldo in een paragraaf in de begroting. Via de geprognosticeerde balans krijgt de raad meer inzicht in de ontwikkeling van onder meer investeringen, het aanwenden van reserves en voorzieningen en in de financieringsbehoefte.

Aandachtspunt hierbij is wel dat een aantal componenten uit deze berekening moeilijk te voorspellen zijn, zoals bijvoorbeeld grond aan- en verkopen. Dit wordt veroorzaakt door de economische ontwikkelingen en het doorlopen van bijvoorbeeld planprocedures.

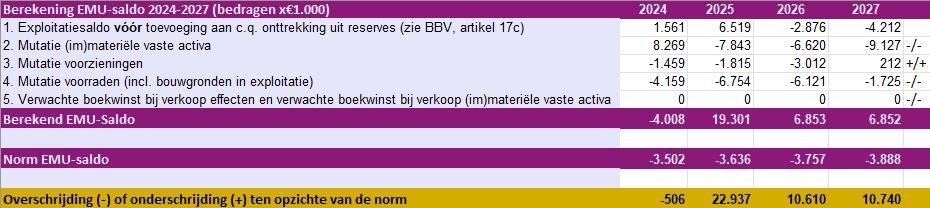

De meerjarige EMU-saldi (bedragen x €1 miljoen) van de gemeente Maashorst zijn als volgt:

De saldi zijn gebaseerd op de volgende geprognotiseerde balans: