Paragraaf weerstandsvermogen en risicobeheersing

Inleiding

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - InleidingWe vinden risicomanagement belangrijk in de gemeente Maashorst. Het heeft dan ook een prominente plek binnen de planning & control cyclus.

Bij alle planning & control producten rapporteren we hierover in de paragraaf Weerstandsvermogen en risicobeheersing. In plaats van een periodieke inventarisatie, is risicomanagement bij gemeente Maashorst een continu proces. Het dient als hulpmiddel bij het nemen van besluiten door zowel de raad als het college.

Het beleid voor risicomanagement voor de gemeente Maashorst is vastgesteld in januari 2022. Dit beleid is de basis voor deze paragraaf weerstandsvermogen en risicobeheersing.

Financiële strategie en beleid

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - Financiële strategie en beleid

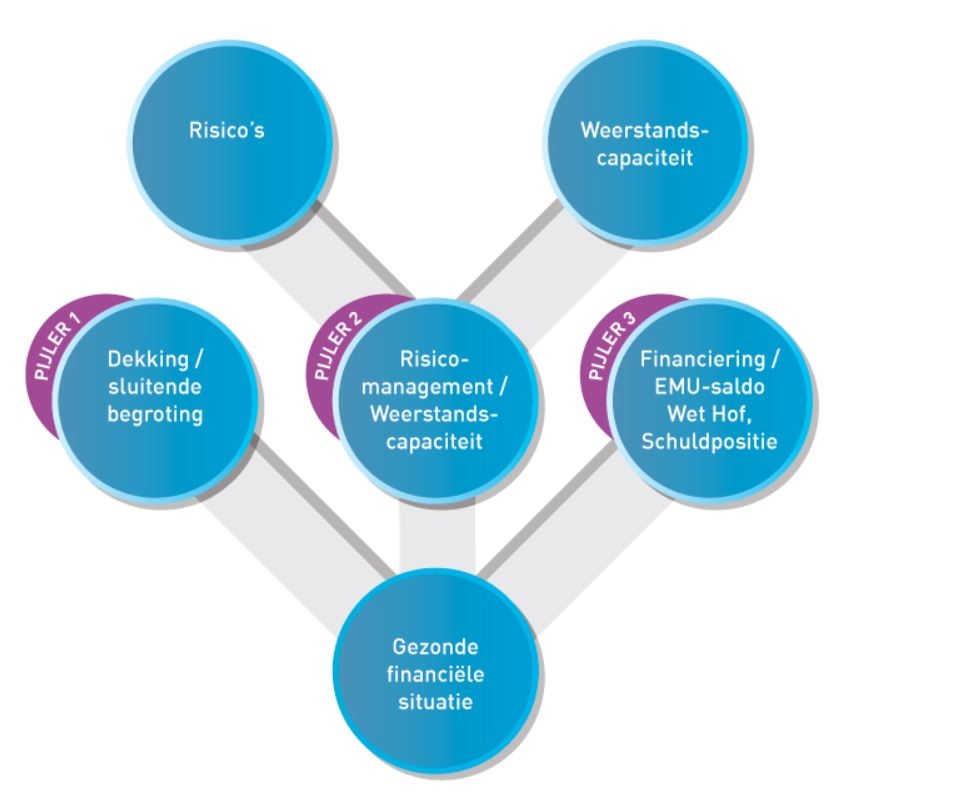

Korte toelichting op de 3 pijlers van ons financieel beleid

Ons financieel beleid is gebaseerd op 3 pijlers. Deze pijlers zijn 'dekking', risicomanagement' en de 'financiële positie'. Deze paragraaf gaat over pijler 2.

Risicomanagement en risicobeheersing

De risico's zijn in beeld en worden afgezet tegen de beschikbare weerstandscapaciteit. Daaruit volgt een weerstandsratio. Met de raad is afgesproken dat deze ten minste tussen 1 en 2 moet liggen. Op dit moment bedraagt deze 6,3. Dit betekent dat we onze risico's ruim hebben afgedekt en dat een deel van onze algemene reserve ingezet zou kunnen worden voor onze inwoners en bedrijven. De algemene reserve wordt ook ingezet om tekorten in onze exploitatie op te vangen.

Kengetallen financiële positie

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - Kengetallen financiële positieOp grond van artikel 11 van het Besluit Begroting en Verantwoording, zijn gemeenten verplicht om een aantal kengetallen op te nemen in de programmabegroting en -rekening. De berekening van deze kengetallen is voor iedere gemeente identiek. Op termijn is benchmarking met andere gemeenten op basis van deze getallen dan ook mogelijk. Let wel, een percentage zelf zegt nog niet zoveel. Bij een vergelijking met andere gemeenten zal bijvoorbeeld ook het voorzieningenniveau betrokken moeten worden. In overleg met de audit-commissie is afgesproken vooralsnog de cijfers te verzamelen zonder er concrete doelstellingen aan te verbinden. De wetgever stelt ook geen eisen aan normering. Dit in verband met de eigenheid van gemeenten.

| Kengetallen | Rekening 2024 |

Begroting 2025 incl. wijzigingen |

Rekening 2025 |

| Netto schuldquote | 35,1% | 39,6% | 30,7% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 34,0% | 38,8% | 30,0% |

| Solvabiliteit | 48,5% | 50,8% | 50,1% |

| Grondexploitatie | 12,9% | 14,6% | 15,0% |

| Structurele exploitatieruimte | 3,1% | 5,8% | 7,1% |

| Belastingcapaciteit | 79,3% | 79,5% | 79,5% |

Netto Schuldquote

Dit kengetal biedt inzicht in het niveau van de schulden ten opzichte van de eigen middelen en wordt uitgedrukt in een percentage. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken.

Het kengetal is verslechterd ten opzichte van 2024 door een afname van de rekening-courantpositie. Per ultimo 2024 was er een negatief banksaldo van € 5,3 miljoen, per ultimo 2025 is dat € 11,1 miljoen. Het kengetal is wel beter ten opzichte van de begroting 2025 doordat de verwachting was dat ultimo 2025 een groter financieringstekort zou resteren. Dit was uiteindelijk niet het geval, aangezien diverse onderhanden werken doorgeschoven zijn naar 2026. De verwachting is dat het financieringstekort in 2026 wel op zal lopen, en er een langlopende lening afgesloten zal moeten worden, waardoor het kengetal alsnog zal verslechteren.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Dit kengetal wordt berekend zoals de netto schuldquote, waarna leningen aan openbare lichamen, woningbouwcorporaties, deelnemingen en overige verbonden partijen daar vervolgens op in mindering worden gebracht. Bij dergelijke leningen kan er onzekerheid ontstaan of ze allemaal terug worden betaald. Met de berekening van dit kengetal wordt duidelijk wat het aandeel van de versterkte leningen in de exploitatie is, en ook wat dat betekent voor de schuldenlast.

Solvabiliteitsratio

Dit kengetal geeft inzicht in hoeverre we in staat zijn om aan de financiële verplichtingen op lange termijn te voldoen. Het eigen vermogen wordt gedeeld door het totale vermogen, wat vervolgens wordt uitgedrukt in een percentage. Het eigen vermogen van een gemeente bestaat volgens artikel 42 van het BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten.

Het kengetal is nagenoeg gelijk gebleven ten opzichte van 2024, doordat zowel het eigen vermogen als het totale balanstotaal zijn gestegen.

Grondexploitatie

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. Voor de berekening van dit kengetal worden de niet-in-exploitatie-genomen gronden en de bouwgrond-in-exploitatie bij elkaar opgeteld, en gedeeld door de totale baten uit de programmabegroting / programmarekening (artikel 17, onderdeel c, van het BBV) en uitgedrukt in een percentage. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

Het kengetal is iets hoger ten opzichte van 2024 doordat de boekwaarde van de bouwgronden in exploitatie met € 3,4 miljoen is toegenomen. Dit wordt met name veroorzaakt door een bedrag van € 2,0 miljoen aan grondaankopen en € 4,7 miljoen aan kosten bouw- en woonrijpmaken. Er zijn minder kosten gemaakt aan bouw- en woonrijpmaken dan verwacht waardoor het percentage lager is dan begroot.

Structurele exploitatieruimte

Dit kengetal berekent de structurele baten minus lasten, gecorrigeerd met structurele mutaties in reserves. Dit wordt vervolgens gedeeld door de totale baten en gecorrigeerd met structurele mutaties in reserves. Deze verhouding wordt vervolgens uitgedrukt in een percentage. Hoe hoger het percentage, hoe meer ruimte er is voor het doen van structurele uitgaven. Het streven is om structurele lasten zoveel mogelijk af te dekken door structurele baten, wat zou resulteren in een percentage van 0%. Een positief percentage geeft aan dat er meer structurele baten zijn dan lasten. Dit zou een nog gezondere balans zijn.

Het kengetal is positief, doordat het structurele saldo van de 2e tussentijdse rapportage (€ 13,0 miljoen) toegevoegd is aan de algemene reserve. Daarnaast zijn in de jaarrekening diverse per saldo voordelen op structurele budgetten opgenomen.

Belastingcapaciteit

Dit kengetal vergelijkt de lokale lastendruk van een gezin met een gemiddelde WOZ-waarde voor onroerende zaakbelastingen, rioolheffing en afvalstoffenheffing met de landelijke lastendruk van een gezin met een gemiddelde WOZ-waarde voor onroerende zaakbelastingen, rioolheffing en afvalstoffenheffing . Deze verhouding wordt uitgedrukt in een percentage. Een percentage van minder dan 100% betekent dat de lokale lastendruk lager is dan de landelijk gemiddelde lastendruk.

De belastingcapaciteit is nagenoeg gelijk aan 2024 doordat de lastenverhoging in Maashorst ongeveer gelijk is aan de landelijk gemiddelde lastenverhoging (6%).

Kengetallen financiële verordening

Daarnaast presenteren we conform artikel 22 uit onze financiële verordening de volgende kengetallen.

| Omschrijving | Rekening 2024 | Rekening 2025 |

| 1. Netto schuld per inwoner | € 1.141,26 | € 1.025,04 |

| 2. Saldo van baten en lasten voor mutaties reserves als percentage van de inkomsten(-=voordeel, +=nadeel) |

-1,89% |

-5,91% |

| 3. Onbenutte belastingcapaciteit OZB als percentage van de inkomsten |

3,30% |

3,27% |

Risico's

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - Risico'sRisicoanalyse met een top 10 aan risico’s

Doelstelling van de gemeente Maashorst is om periodiek inzicht te hebben in de risico's. Door de periodieke inventarisatie bestaat op een gedetailleerd niveau inzicht in de risico's die de gemeente Maashorst loopt. De financiële omvang van deze risico's brengen we op uniforme wijze in beeld, conform het vastgestelde beleid voor risicomanagement. De risico-inventarisatie vindt plaats op basis van het inschatten van de financiële impact en de kans van optreden. We hanteren bij het bepalen van de kans, klassen van 1 tot 5. De top 10 van de risico's beslaat 81% van de totale risico's.

Hierover wordt 4x per jaar (in de 1e tussentijdse rapportage, programmabegroting, 2e tussentijdse rapportage en programmarekening) verantwoording afgelegd.

De risico’s zijn opnieuw beoordeeld en zo nodig aangepast ten opzichte van de risico's in de begroting van 2026. In onderstaand schema is weergegeven wat de 10 grootste risico’s zijn voor de gemeente Maashorst.

De initiële inschatting van het risico is opgenomen in kolom 'Bruto risico', dit is het maximale risico wat Maashorst loopt. Met een inschatting van de kans is vervolgens het netto risico berekend. Deze klassen zijn vastgelegd in de nota weerstandvermogen en risicobeheersing.

|

Klasse |

Referentie |

Kwantiteit |

|

1 |

< 0 of 1 keer per 10 jaar |

10% |

|

2 |

1 keer per 5-10 jaar |

30% |

|

3 |

1 keer per 2-5 jaar |

50% |

|

4 |

1 keer per 1-2 jaar |

70% |

|

5 |

1 keer per jaar of > |

90% |

De 10 hoogste netto risico's zijn opgenomen in onderstaande tabel:

| Top 10 risico's programmarekening 2025 | |||

| Bruto risico rekening 2025 | Netto risico rekening 2025 | ||

| 1 | Grondexploitatie | € 7.254.000 | € 2.317.000 |

| 2 | Sociaal Domein: gespecialiseerde Jeugdhulp | € 22.336.263 | € 2.234.000 |

| 3 | Onderwijshuisvesting * | € 2.160.000 | € 2.160.000 |

| 4 | Sociaal Domein: Wmo maatwerkvoorzieningen | € 18.810.309 | € 1.881.000 |

| 5 | Stikstof problematiek | € 6.000.000 | € 1.800.000 |

| 6 | Niet gedekte claims, aansprakelijkheidsverzekering, risico gevolgschade van niet nakomen van contractuele afspraken | € 13.889.550 | € 1.388.955 |

| 7 | Sociaal Domein: Participatiewet | € 9.913.631 | € 991.000 |

| 8 | Gemeenschappelijke regelingen | € 7.000.000 | € 700.000 |

| 9 | Voorziening voor Wethouderspensioenen | € 1.300.000 | € 650.000 |

| 10 | Bedrijfsvoeringsrisico's | € 6.154.000 | € 615.400 |

| Totaal top 10 | € 94.973.753 | € 14.737.355 | |

| Totaal alle risico's | € 124.952.811 | € 18.142.832 | |

(*) Op 5 maart 2024 heeft de gemeenteraad het Integraal HuisvestingsPlan Onderwijs 2024-2039 (IHP) als richtinggevend ambitiedocument vastgesteld. In het IHP is over de periode 2024-2031 een indicatief investeringsbedrag van € 63,5 miljoen opgenomen voor nieuwbouw, verbouw of renovatie. Dit investeringsbedrag maakt (nog) geen onderdeel uit van het Meerjarig Investeringsplan (MIP) en is om die reden in de risicoanalyse opgenomen. Het is de bedoeling het IHP financieel op te nemen in het MIP. Het opgenomen risicobedrag van € 2,1 miljoen betreft de jaarlijkse kapitaallast (rente en afschrijving) van het geraamde investeringsvolume.

Ontwikkeling vermogenspositie

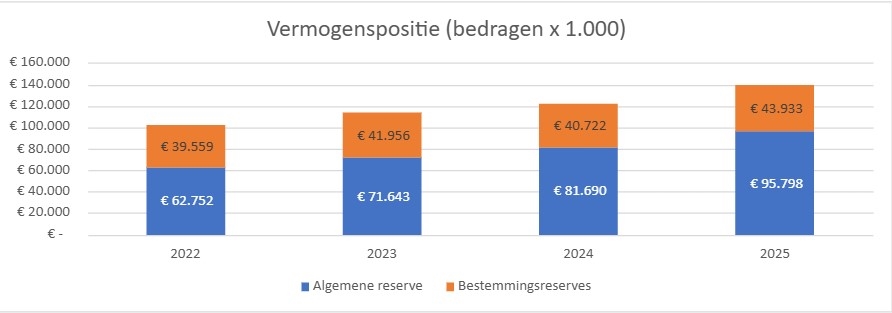

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - Ontwikkeling vermogenspositieMaashorst wil financiële tekorten en risico’s kunnen opvangen. Belangrijk daarvoor is de vermogenspositie van onze gemeente. Deze vermogenspositie bestaat uit een algemene reserve en bestemmingsreserves. De algemene reserve is vrij inzetbaar, de bestemmingsreserves kennen een specifiek doel. In onderstaand overzicht is te zien hoe deze reserves zich in de afgelopen jaren hebben ontwikkeld.

In de grafiek is zichtbaar dat de reservepositie van de gemeente Maashorst in de periode 2022 t/m 2025 met € 35 miljoen is toegenomen. De nu bekende nadelige saldi 2026 - 2028 volgens de programmabegroting 2026 zullen ten laste komen van de algemene reserve. We concluderen dat de huidige vermogenspositie toereikend is om de in beeld gebrachte risico's op te vangen.

Weerstandscapaciteit

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - WeerstandscapaciteitDe weerstandscapaciteit is als volgt opgebouwd:

| Nummer | Onderdeel | Bedrag |

| 1 | Algemene reserve vrij besteedbaar | € 83.739.000 |

| 2 | Algemene reserve grondexploitatie | € 12.058.000 |

| 3 | Stille reserves | € 10.238.000 |

| 4 | Onbenutte belastingcapaciteit (Onroerende zaak Belasting) | € 7.639.000 |

| Totaal | € 113.674.000 |

1. Algemene reserve vrij besteedbaar

De algemene reserve vrij besteedbaar bedraagt € 83,7 miljoen. Het verloop van de algemene reserve is zichtbaar bij de ontwikkeling vermogenspositie. Bestemmingsreserves rekenen we niet mee bij de bepaling van het weerstandsvermogen, omdat deze een specifiek doel kennen en niet vrij inzetbaar zijn.

2. Algemene reserve grondexploitatie

Het doel van de algemene reserve grondexploitatie is het opvangen van nadelen op grondexploitaties. Het vormt een risicobuffer op basis van het Meerjarenperspectief grondbedrijf. In de inventarisatie van de risico’s zijn ook de risico’s van het grondbedrijf opgenomen. Daarom wordt deze reserve meegenomen in de berekening van het weerstandsvermogen. De algemene reserve grondexploitatie is € 12,0 miljoen.

3. Stille reserves

Onder stille reserves vallen onder andere de gemeentelijke gronden en panden die gewaardeerd zijn tegen de toen geldende aankoopwaarden. Door deze gronden en panden te verkopen zou de gemeente geld kunnen vrijmaken. Een belangrijke voorwaarde is dat de objecten per direct verkoopbaar zijn. De stille reserves zijn berekend als verschil tussen de huidige boekwaarden en de WOZ-waarden (prijspeil 1-1-2025) en bedragen € 10,2 miljoen.

4. Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit OZB wordt berekend door de maximale tarieven te vergelijken met de tarieven van de gemeente Maashorst. Voor de maximale belastingtarieven wordt gebruik gemaakt van de normen voor het artikel 12-beleid. Dit betekent dat, als we niet meer in staat zouden zijn om de risico’s binnen de exploitatie op te vangen, de OZB-tarieven verhoogd moeten worden om meer structurele opbrengsten te realiseren. Dit noemt men het artikel 12-beleid. Volgens de hiervoor geldende richtlijnen heeft Maashorst een onbenutte belastingcapaciteit van € 7,6 miljoen.

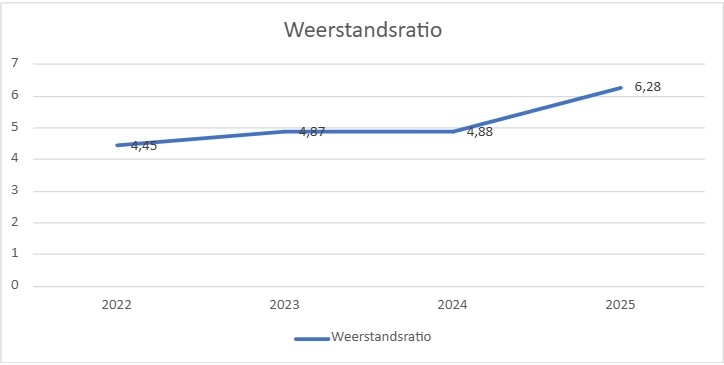

Weerstandsratio

Terug naar navigatie - Paragraaf weerstandsvermogen en risicobeheersing - WeerstandsratioDe weerstandsratio wordt berekend door de weerstandscapaciteit te delen door het totaal aan risico's.

Dat komt neer op: € 113,7 miljoen / € 18,1 miljoen = 6,3.

De weerstandsratio geeft aan in hoeverre Maashorst in staat is haar risico's op te vangen. Hierbij is met de Raad afgesproken dat de norm tussen 1 en 2 ligt. De ratio ligt ruim boven de norm.

De onderstaande grafiek geeft de ontwikkeling van de weerstandsratio over de jaren 2022 t/m 2025 weer:

De toename van het ratio in 2025 (ten opzichte van 2024) komt doordat de inschatting van risico's lager is en de vermogenspositie is gestegen.