Algemene dekkingsmiddelen, overhead, vennootschapsbelasting en onvoorzien

Algemene dekkingsmiddelen

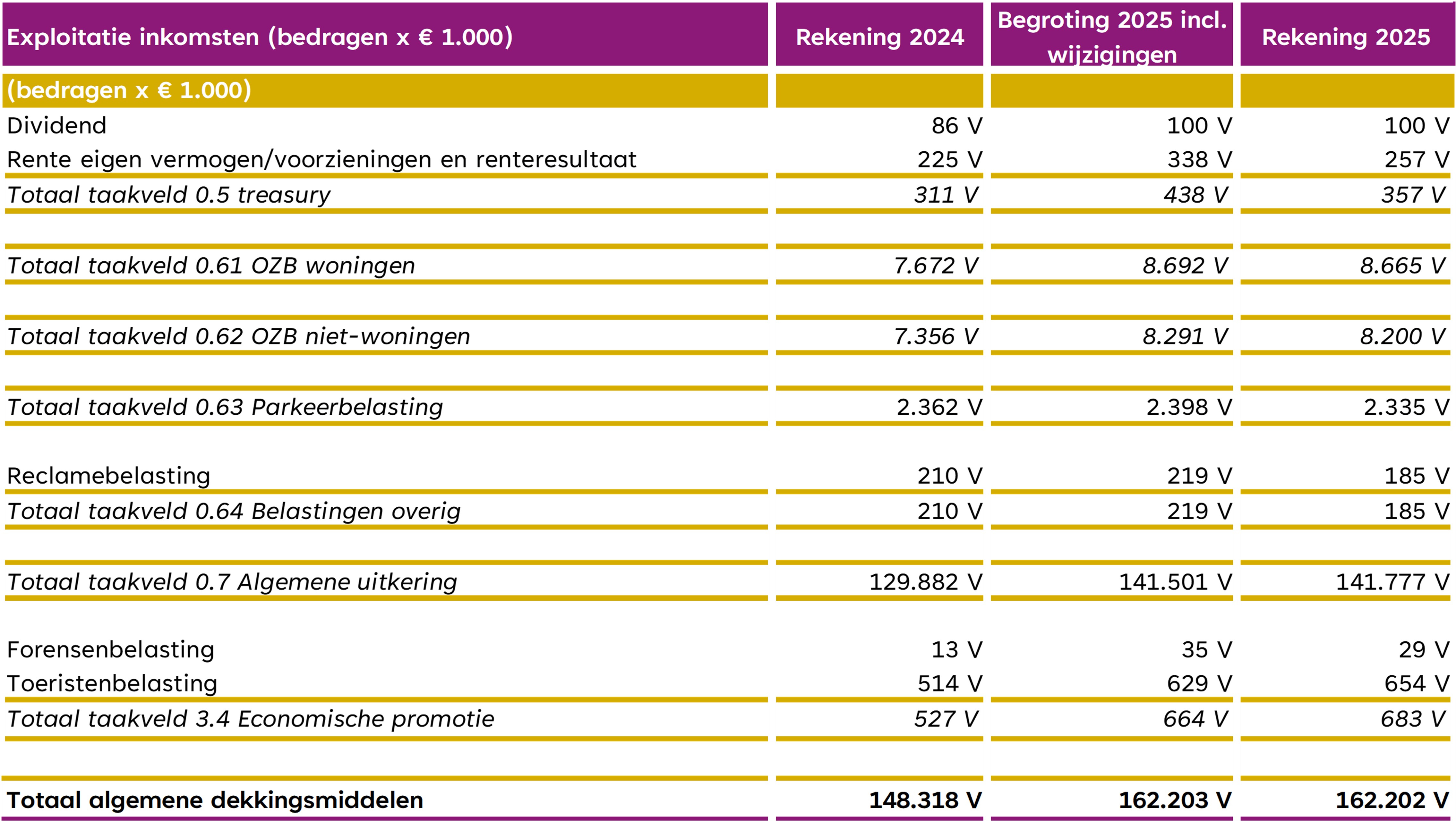

Terug naar navigatie - Algemene dekkingsmiddelen, overhead, vennootschapsbelasting en onvoorzien - Algemene dekkingsmiddelenArtikel 66 van de BBV verplicht gemeenten om alle kosten en opbrengsten in te delen naar taakvelden. Daarnaast verplicht artikel 8 van de BBV een overzicht van de algemene dekkingsmiddelen op de nemen. In onderstaande tabel is een specificatie opgenomen van de 'algemene dekkingsmiddelen' naar taakveld.

Overhead

Terug naar navigatie - Algemene dekkingsmiddelen, overhead, vennootschapsbelasting en onvoorzien - OverheadOm de vergelijkbaarheid tussen gemeenten te verhogen, wordt de overhead centraal begroot en verantwoord op BBV taakveld 0.4 Overhead (ondersteuning organisatie).

Er zijn regels opgesteld in het BBV over welke kosten wel en niet onder de overhead geschaard worden. Dit betekent voor ons de volgende onderdelen:

- Leidinggevenden (inclusief gemeentesecretaris)

- Management- en bestuursondersteuning

- Financiën

- HR (inclusief salarisadministratie) en Juridische zaken

- Communicatie en Creatie

- Informatiemanagement, applicatie- en systeembeheer

- Informatie- en gegevensbeheer

- Facilitair

- Telefonie en receptie

- Huisvestingskosten

- ICT kosten

Het gaat in 2025 om de volgende lasten en baten:

Berekening opslagpercentage overhead van de tarieven lokale heffingen

In de programmabegroting 2025 is de berekeningsmethodiek voor de overhead opgenomen. De uitkomst van de gekozen methode resulteert in een opslagpercentage van 75,36%.

Het uitgangspunt in de verslaggevingsregels van het BBV is dat de werkelijke kosten moeten worden toegerekend en niet een begroot bedrag. Voor de overhead betekent dit dat moet worden gerekend met de werkelijke overheadlasten. De verdeelsleutel die wordt gehanteerd (75,36% in 2025) behoeft binnen het BBV niet te worden na gecalculeerd. Dit betekent dat de voor gecalculeerde verhouding wordt gehanteerd en afgezet tegen de werkelijke kosten. Eventuele budgetverschillen binnen de overhead worden toegelicht in programma 10 Bedrijfsvoering.

Vennootschapsbelasting

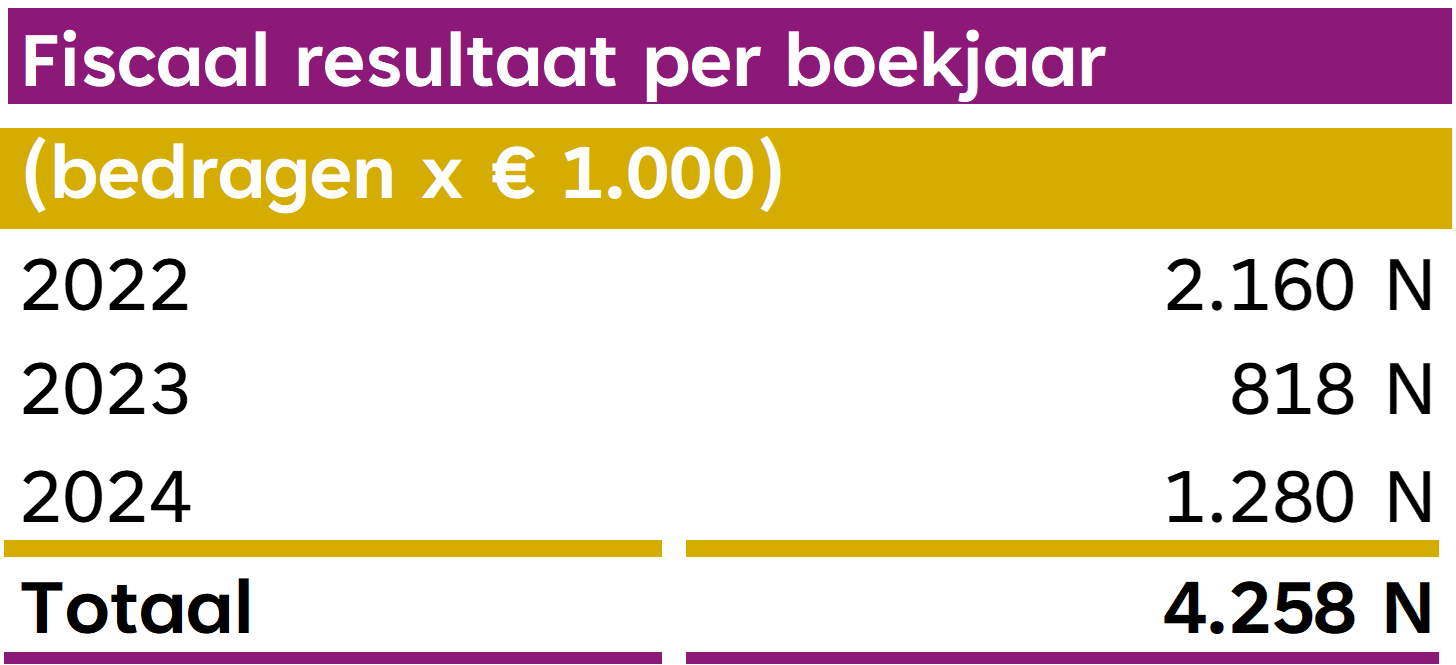

Terug naar navigatie - Algemene dekkingsmiddelen, overhead, vennootschapsbelasting en onvoorzien - VennootschapsbelastingSinds 2016 zijn gemeenten vennootschapsbelastingplichtig. Dit met als doel een gelijk speelveld te creëren tussen overheidsondernemingen en private ondernemingen. De verschuldigde vennootschapsbelasting (Vpb) wordt extracomptabel berekend over (winstgevende) ondernemersactiviteiten.

Op basis van onze inventarisatie en uitgangspunten worden de volgende activiteiten in de aangifte betrokken:

- Grondbedrijf

- Afval (reststromen en bedrijfsafval)

- Reclame-uitingen (abri's)

- Parkeren (vrijgesteld)

- Kermissen (vrijgesteld)

De aangiften hebben geleid tot de volgende fiscale resultaten:

Fiscale resultaten worden overigens heel anders berekend dan bedrijfseconomische resultaten (o.b.v. het BBV), met name op basis van een fiscale beginbalans. Het is derhalve mogelijk dat het grondbedrijf bedrijfseconomisch winstgevend is, maar fiscaal gezien verlieslatend en vice versa.

Onvoorzien

Terug naar navigatie - Algemene dekkingsmiddelen, overhead, vennootschapsbelasting en onvoorzien - OnvoorzienIn de begroting is een uitgavenbudget van € 45.000 aan onvoorzien opgenomen. Het werkelijke saldo onvoorzien bedraagt € 17.000 voordelig.